作家 | 刘国辉

图片开头 | AI制图

近日,郑州银行公告称,聘任李红为行长。李红此前担任邮储银行北京分行副行长。

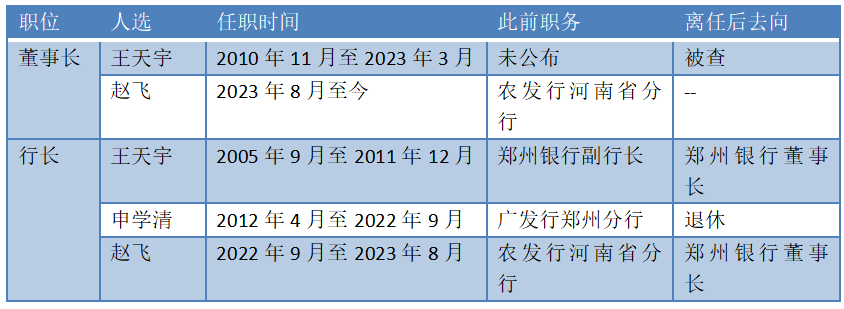

郑州银行行长的位置还是空白一年多。本年11月11日,据河南省纪委监委网站音书,郑州银行原董事长王天宇因监犯披发贷款、退让公款等多项违纪被“双开”。王天宇执掌郑州银行12年,2023年3月去职。时任行长赵飞于2023年7月就任董事长,行长位置空白。

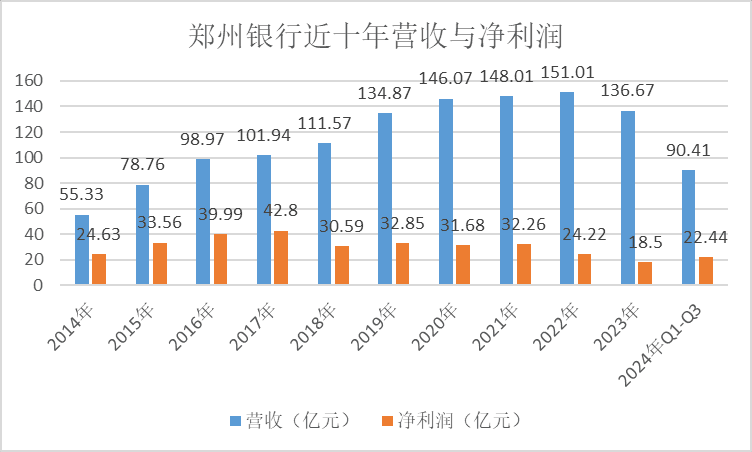

郑州银行是上市银行中功绩压力较大的一家,本年前三季度,营收90.41亿元,同比下滑13.71%;净利润22.89亿元,同比下滑19.65%,在A股上市银行中营收和净利润下滑幅度最大。2020年于今,除了2021年净利润有小幅增长外,其他年份均是净利润大幅下滑。由于利润增长百孔千疮,郑州银行自2020年驱动不分成,是A股独一相接四年不分成的银行。

在这样的功绩配景下,空白一年来寻找相宜的行长,郑州银行从东说念主事到业务上,可能在寻求一些改动。

李红自 2008 年起在邮储银行北京分行任职达 16 年,曾任谋略财务部总司理、高等业务司理、副行长等职,曾摊派公司业务板块、金融同行板块、风险管制、授信审批、法律合规、运营管制等责任,教学丰富。不外从国有大行来到功绩较弱的城商行,面对的挑战不小。

#01利润不足十年前,郑州银行缘何至此?

河南连年来经济增长较好,土产货酿成了两家较大的法东说念主银行,即郑州银行和华夏银行,郑州银行成立更早,不外主要连结在郑州,领域不足在全省网点更全的华夏银行。

郑州银行成立于1996年,由郑州48家城信社重组而成,2015和2018年划分在港股和A股上市,主要鼓励包括郑州市财政局以及郑州投资控股、百瑞信赖、华夏信赖等土产货国企,统统抓股在22%傍边,天然在河南多地有分行,不外资产主要连结在郑州,占比约七成。

2014年底,开封银行、安阳银行、新乡银行等省内13家城商行并吞组建了华夏银行,2022年又吸并了洛阳银行、平顶山银行,成为河南最大的土产货法东说念主银行,领域好于郑州银行,成为郑州银行的主要竞争敌手。

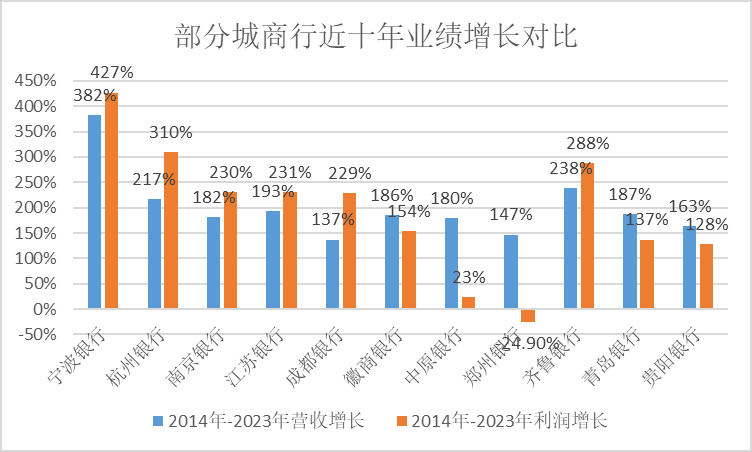

按照2023年的数据看,郑州银行资产领域6307亿元,位各国内银行业第44位,在城商行中居第19位。营收136.67亿元,居世界第42位,城商行第15位,基本上处在城商行中上游的位置。而华夏银行资产领域1.35万亿,居世界第28位,城商行第8位;营收261.83亿元,居世界第27位,城商行第8位,领域上在城商行前十,强迫可以手脚第一集团。郑州银行体量与华夏银行比较有一定差距。与郑州银行体量差未几的是皆鲁银行,青岛银行,以及贵阳银行,资产领域都是6000-7000亿元之间。

从成长性来看,郑州银行2014-2023年近十年里营收增长147%,净利润比十年前还少了25%。这样的成长性在上市城商行中如实是比较差的。不足同省的华夏银行,也比领域左近的贵阳银行、皆鲁银行、青岛银行差不少,与头部城商行江苏银行、宁波银行、杭州银行等更是有很大差距。

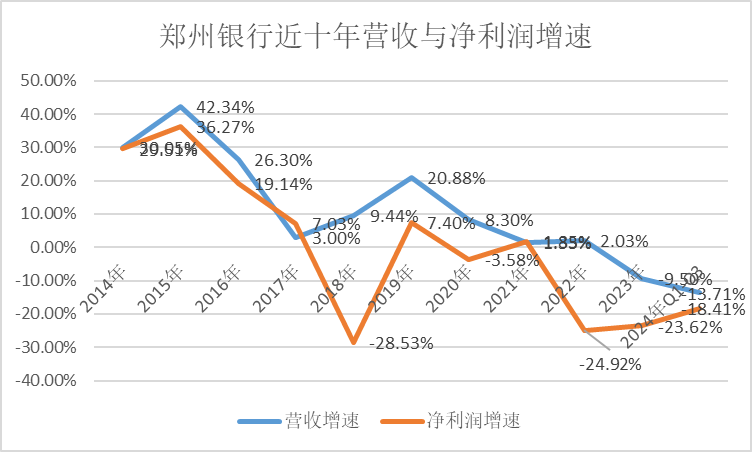

其实郑州银行营收增长如故说得昔时,跟同行比较并莫得差太多。主淌若净利润倒退较多,使得功绩较差。其实2019年之前郑州银行营收与净利润增长还算可以,之后下滑比较显然。原因在后头分析。

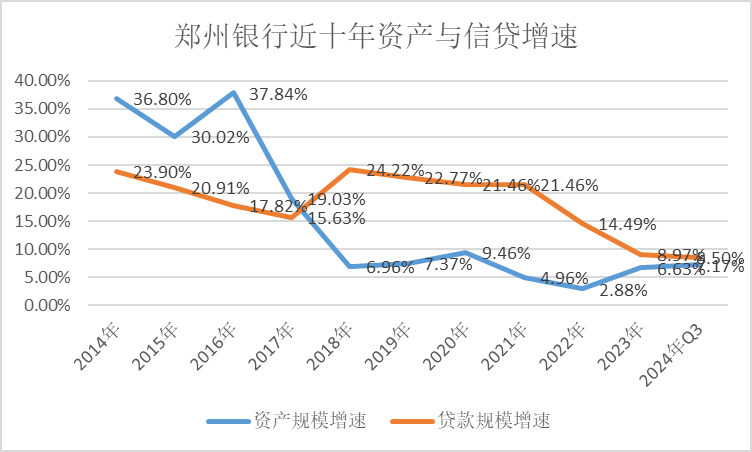

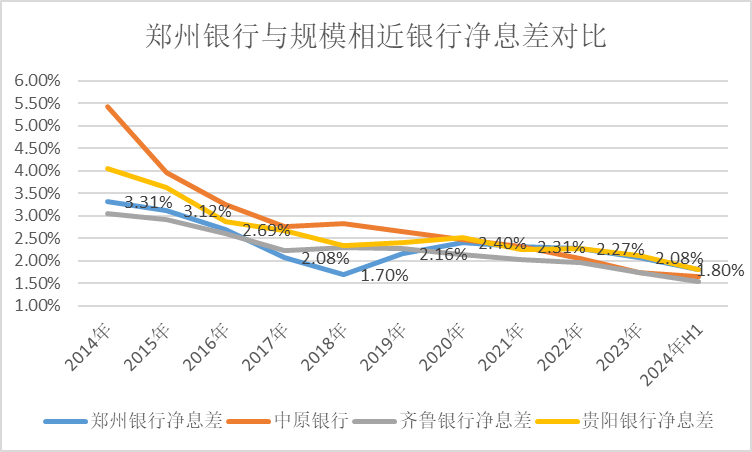

营收方面,永久如故有增长的,从旧年驱动才出现下滑。主淌若资产推广还能保管,尤其是贷款增长可以。资产近十年从2042亿升到6666亿,信贷余额从不到800亿升到了3800多亿;另一方面净息差相对较高。

净息差相对较高,主要因为信贷客户中民营、小微较多,收益率高。

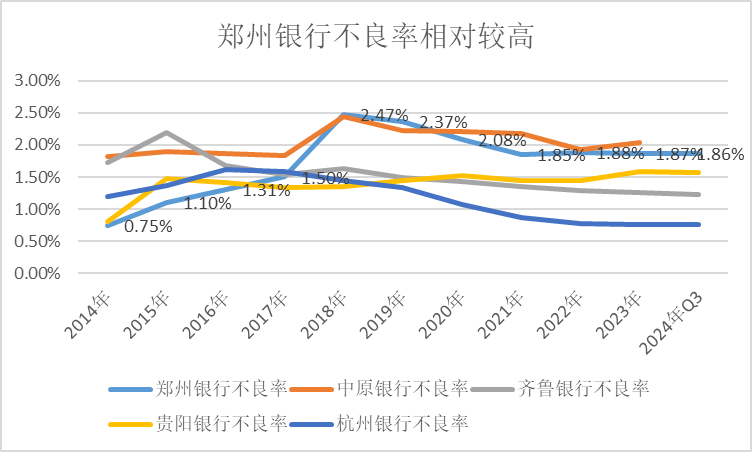

利润发扬很差,主淌若不良率高,信用减值赔本连年增长,2018-2023年,信用减值赔本划分为41.60亿元、57.97亿元、71.84亿元、72.63亿元、86.60亿元、80.75亿元,增幅显然,吞吃了利润。从不良率对比来看,不仅远高于头部优质城商行,也低于同领域的皆鲁银行、贵阳银行,仅比同省的华夏银行略好一些。

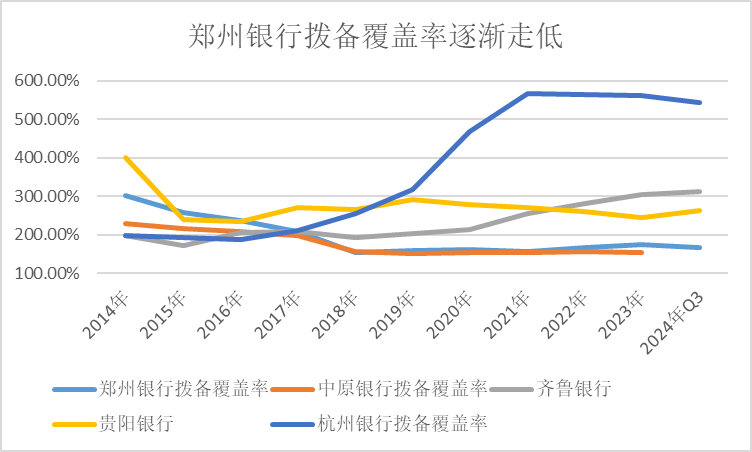

坏账增长,需要销耗拨备。利润上的百孔千疮又戒指了计提拨备的空间。因此在拨备闪避率方面,郑州银行近十年里亦然跟着坏账的增长而全部属滑,从301%的较高水平降至监管红线近邻的166%。

对比来看,郑州银行拨备闪避水平也仅仅比华夏银行略好一些,与同领域的皆鲁银行、贵阳银行差距不小,也远不足头部优质城商行。

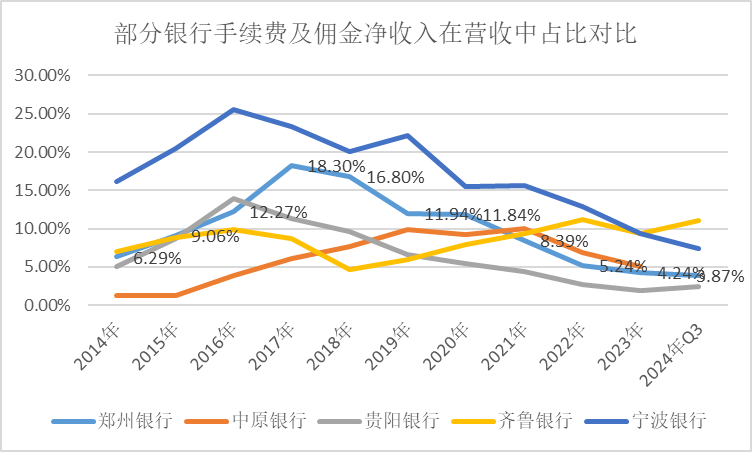

中间业务方面,郑州银行手续费及佣金净收入2018年还曾有18.74亿元的收入,在营收中占比16.8%,在城商行中是比较高的占比了,天然比不上中间业务很强的宁波银行(当年占比20%),但略好于头部的江苏银行(当年占比14.83%)。而后下滑比较剧烈,2023年和本年前三季度,划分只好5.79亿元和3.50亿元,占比也还是降到了4.24%和3.87%。

天然这几年里城商行的中间业务营收占比都呈现下滑趋势,但郑州银行的占比下滑较为剧烈,还是不足头部城商行,与同领域的银行比较,略好于贵阳银行,但还是远不足皆鲁银行。

总结来看,郑州银行与领域接近同头绪的银行比较,营收增长发扬尚可,但不良资产较多,坏账销耗了利润,使得近十年里盈利增长不足。与同省的华夏银行比较,资产领域、营收与净利润领域均不足华夏银行,不外二者都是坏账较多,不良率相对较高,拨备闪避率不高,对利润影响很大。

#02河南城商行“双雄”的迥异谋略格调

为什么郑州银行会呈现上述功绩景象呢?这跟郑州银行的战术、业务特质有很大关系。

如故将同省昆季对比来看。郑州银行与华夏银行有不少共同点,除了上述的不良资产率都比较高、利润增长不足外,还有共同之处是都有过对本行发展影响力较大的董事长,且任职期间都较长,也都有董事长被查。

在郑州银行担任董事长12年的王天宇,可谓是近十几年里关于郑州银行影响最大的高管,在1996年刚成赶紧王天宇即加入该行,作念过支行行长、副行长,2005年任行长,2010年任董事长。同期申学清也在郑州银行担任行长十年之久。管制层巩固性如故比较强的。

郑州银行管制层变迁

华夏银行亦然如斯,2014年组建的华夏银行首任董事长为窦荣兴,曾在中信银行、招商银行任职,有可以的经验,在华夏银行董事长任上7年,对华夏银行业务发展影响很大,于2021年下半年被留置探听。而后在央行系统内责任多年的徐诺金2021年11月起担任华夏银行董事长,不外任职期间不到一年半后于2023年4月去职,而后被查。

天然都被查,但并弗成否定王天宇、窦荣兴关于两家银行也曾作念出的孝敬,二东说念主均辅导公司有领域上的大幅增长。不外二者的谋略格调迥异。

窦荣兴愈加心疼领域,华夏银行自己即是在2014年由河南13家城商行并吞而成,2022年又并吞了洛阳、平顶山、焦作的城商行,完成省内城商行的大一统,进一步确立了相干于郑州银行的领域上风。此外还和头部城商行同样开展多元化谋略,取得了消金执照和金融租借执照,即华夏消费金融和邦银金租。此外窦荣兴还曾谋略苦求投行、基金管制、资产管制等执照,打造新增长点。他为华夏银行制定的战术成见则是,“打破万亿、回首A股、打响品牌”。

比较之下王天宇愈加保守严慎,他在接受采访时屡次提到,主动甩掉领域和速率情结,第一不要追求笼统化,第二不要追求异域化。似乎是说给同省竞争敌手的。他还强调不贪大求全、不盲目进行笼统化推广,依据自身智力、量身定制地开展业务。因此郑州银行一直莫得苦求消金、喜悦、公募等执照,仅仅在2016年建树了九鼎金融租借公司,且在金租行业领域偏小。

业务上,主要按照王天宇确立的三大特色业务定位来张开,即“商贸物流银行、中小企业金融做事大师、杰作市民银行”。也恰是这三伟业务战术,在很猛流程上塑造了郑州银行。

“商贸物流银行”是依托郑州交通环节地位酿成的物流、商贸产业上风,重心针对交通物流、“商贸大消费、食物农业、先进制造等六大行业以及产业链高下流提供信贷、结算等做事。带来的影响即是,郑州银行在批发零卖业上有较高的信贷连结度,2014-2018年,在对公贷款中的占比均在30%以上。之后渐渐下落,到本年上半年,仍是18.52%的占比。上市银行中过多将资金配置到批发零卖业的并未几。这个行业在早期为郑州银行带来可以的请问,2014-2017年,不良率在1.24%-1.61%之间,风险不算高,也带动了郑州银行的功绩增长。不外而后可能是由于批发零卖行业受到消费习气以及行业竞争影响较大,坏账加多较多,不良率从2018年的2.49%高潮到了2021年的4.17%,增长显然,2022年于今不良率有下落,但仍在2.51%-2.78%之间,仍高于十年前的水平。这亦然郑州银行裁减在批发零卖业上的投放比例的原因。

“中小企业金融做事大师”亦然跟商贸物流定位关系的,郑州有批发商场上百家,关系小微企业和商户繁多,此外还有其他行业以及全省巨额中小企业,郑州银行建树小微金融做事部门来作念相应的做事,约束本年上半年,普惠小微贷款余额515.96亿元,在对公贷款中的比重达到18%。较之前还是有所下落。数据露馅,约束2018年6月末,郑州银行小微贷款余额达666.71亿元,占全部贷款的48.13%。

较高的小微信贷占比,是郑州银行较高净息差的主要开头。一般来说对公贷款收益率会低于个东说念主贷款,这亦然为什么零卖业务强的银行更挣钱的原因。而郑州银行不同,对公贷款收益率显然高于个贷,本年上半年对公与个东说念主信贷平均收益率划分为4.7%和3.59%。主要原因就在于小微客户占比较高,收益相对较高,而个贷在信贷总和中占比仅22%,主要以房贷和谋略贷为主,消费贷领域小。

“市民银行”是零卖业务关系所在,围绕柴米油盐、文娱、投资等领域,完善金融便民做事,比如银行卡权利、便民缴费、喜悦等。由此带来的两大影响是,领先中间业务收入也曾发展可以,占比较高。连年来下滑较多主要受钞票管制不景气影响,郑州银行的手续费及佣金净收入主要来自代理及托管业务手续费。喜悦不景气导致收入下滑,这亦然全行业浩繁茂盛。

其次是带给郑州银行较多的零卖贷款。郑州银行是少有的个东说念主进款占比高于公司进款的城商行,个东说念主进款占比达到53%。其他城商行哪怕是零卖业务优秀的宁波银行、江苏银行,亦然个东说念主进款占比低于公司进款,致使公司进款两倍于个东说念主进款。只好个东说念主客户数目大的国有大行,才会出现个东说念主进款占比高于公司进款的场合。郑州银行个东说念主进款占比高,可能是“市民银行”带来的关系进款。不外也有可能是较高利息眩惑来的。郑州银行个东说念主进款老本较高,高于对公进款,主要原因是依期占比达到六成以上。

除了这些领域,地方基建关系的租借和商务做事迹,水利、环境和群众设施管制业,以及地产行业,亦然郑州银行的报复投向。郑州银行连年来信贷投向的显然变化是,渐渐裁减了商贸物流投放比例,加多了基建比例。基建关系的产业投向占比从2014年的4%还是渐渐高潮到本年上半年的42%傍边,增长显然,这亦然城商行的主流投向。这类投向相对风险较低,现在不良率很小。

不外渐渐参加夕阳产业的房地产业,结结子实地给郑州银行带来巨额坏账。房地产在对公贷款中的占比从2014年的9%渐渐高潮到2019年的21.42%,而后渐渐压控,本年前三季度下落到10.78%。不良率在2019年时如故0.15%,2020年-2024年上半年,从1.25%高潮到6.86%,仍未出现下落趋势,是连年来坏账主要开头、压制郑州银行功绩的主要身分。

本年龄首,郑州银行露馅了3起告贷纠纷案,郑州银行径原告,被告均为地产开荒商,涉案金额达22亿元,而截止本年上半年房地产不良贷款总和是19.84亿元。天然郑州银行胜诉,但能追回些许如故未知数。

总体来说,王天宇不追求高领域高增速、打造业务特色的念念路,是值得称说念的,也如实给郑州银行带来过功绩,让郑州银行有较好的信贷增长,较高的净息差,以及较多的个东说念主进款。不外连年来在批发零卖领域的不良率加多、中间业务下滑较多,也标明郑州银行在这些领域并莫得酿成充足强的竞争力。同期在产业投向策略上也存在一定问题,莫得针对经济形状关于批发零卖业进行尽早的转机,在地产领域也酿成了较多坏账,使得盈利下滑较多。

#03郑州银行求变

赵飞2023年8月辞任行长担任董事长后,行长位置空白了一年多,直到本年年底,才晓喻新行长李红的上任。如果晋升一位副行长担任行长,其实也可以。不外郑州银行并莫得这样,而是空白了这样永劫间去寻找新行长,况且新行长不再来内省内,而是从邮储银行北京分行引进。过往郑州银行的行长都是在省内银行里聘用。如赵飞来自农刊行河南分行,任职10年的行长申学清来自广刊行郑州分行。这次变化,突显了郑州银行正在寻求变化,可能想找能带来不同念念维判辨的新行长来辅导银行走出功绩低谷。

同期,郑州银行2023年报上还提到“商贸金融、小微金融、市民金融”三大特色定位,本年的三次季报中还是不再说起,而是屡次提到河南省的“7+28+N”群链拔擢,即7个先进制造业集群,28个重心产业链,细分领域培育若干专精特新产业链。瞻望会在这些领域作念更多的信贷投放与金融做事,改善业务结构,压缩此前坏账较多的信贷投放领域。

关于新行长李红而言,一方面要处分存量问题,不绝化解坏账风险,复原盈利增长智力,另一方面要在新业务方朝上构建起郑州银行的竞争力,挑战如故很大的。

另外从王天宇被查也可以看出,郑州银行在内控、高管的行径拘谨上,也存在一定问题。通报中提到,王天宇为他东说念主在贷款融资等方面提供匡助,并违警选择无数财物;监犯披发贷款。这亦然郑州银行坏账的报复开头之一。在寻求业务结构变化的同期,要兑现“区域特色杰作银行”的成见,郑州银行还需要在治理结构、高管权力拘谨上有所改善。