近期,啤酒行业巨头们延续发布了2024年第三季度陈诉。尽管行业增速放缓、步入存量竞争已是料念念之中,但一些企业如燕京啤酒,依然结束了营收和净利润的双增长,这在食物饮料行业放慢的大布景下显得尤为不毛。

空洞数家企业财报信息,“啤酒高端化”的步骤似乎正在迈入了深水区,中高级啤酒的销售正在渐渐成为各大酒企营收和利润增长的主要能源,“啤酒高端化”在各大企业的财报中依然延续初始清晰告成;同期,啤酒在传统餐饮渠谈的销售正在遭逢挑战,但传统零卖渠谈却正渐渐崛起,社区团购、O2O等新兴渠谈也正在成为啤酒销售的新战场。基于随即赢品牌CT中的磋磨数据,本周随即赢谍报站为您数读「啤酒」,揭示啤酒市集在高端化和渠谈变革中的新动向。

随即赢品牌CT数据遮盖了世界县级以上各品级城市,业态遮盖包括大卖场、大超市、小超市、便利店、食杂店,亦包含以这些业态门店为载体的部分O2O订单。随即赢通过AI和大数据本事对样本门店的往复订单进行及时全量POS数据的自动化清洗。刻下,随即赢品牌CT遮盖的品牌超30万个,商品条码量卓越1400万个,年订单数卓越50亿笔。

01、类目举座概况

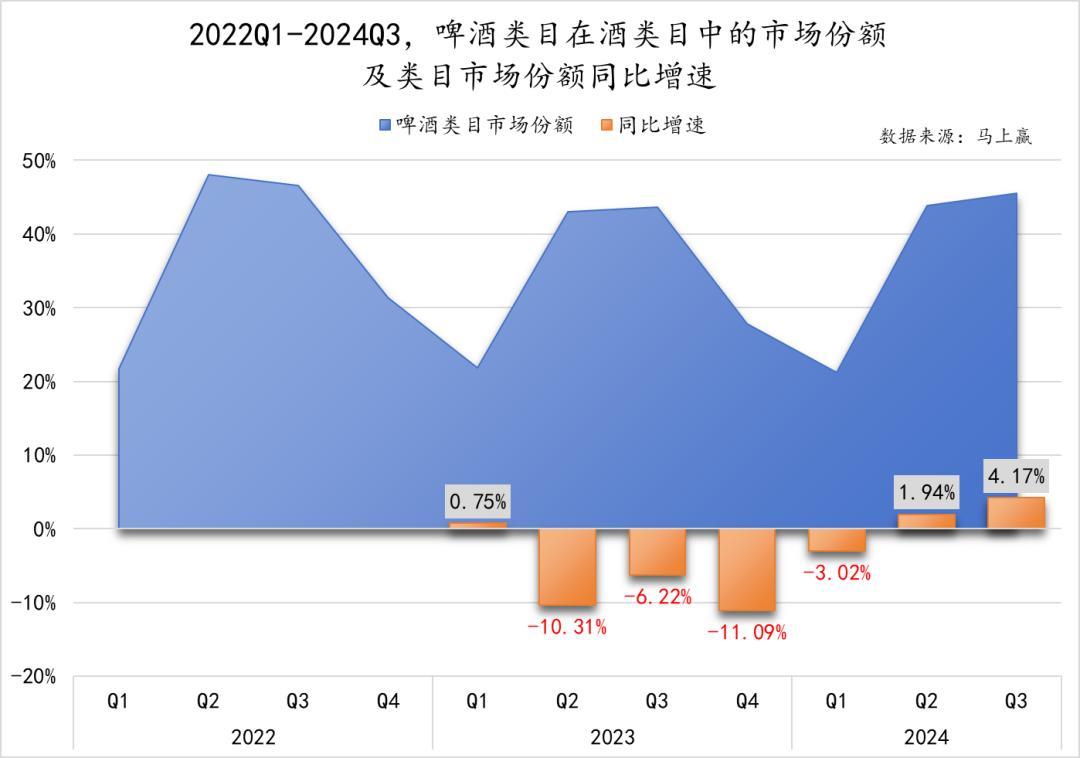

市集份额:季节波动显着,举座幽静增长

啤酒销售的季节性特征尤为显着,这与啤酒清亮、解腻、低度的脾气磋磨。在春夏的Q2、Q3的市集份额显耀高于秋冬的Q1、Q4,大致占到了举座零卖业态中酒类销售的45%支配。相较之下,在全年中占比最低的Q1,这一占比仅约22%,约为岑岭时间的一半。

从同比增速上看,本年同比客岁,Q2、Q3的市集份额有所回升,终点是Q3,与客岁同期比较结束了4.17%的增长。

居品规格与每百毫升均价:不通常的“性价比”

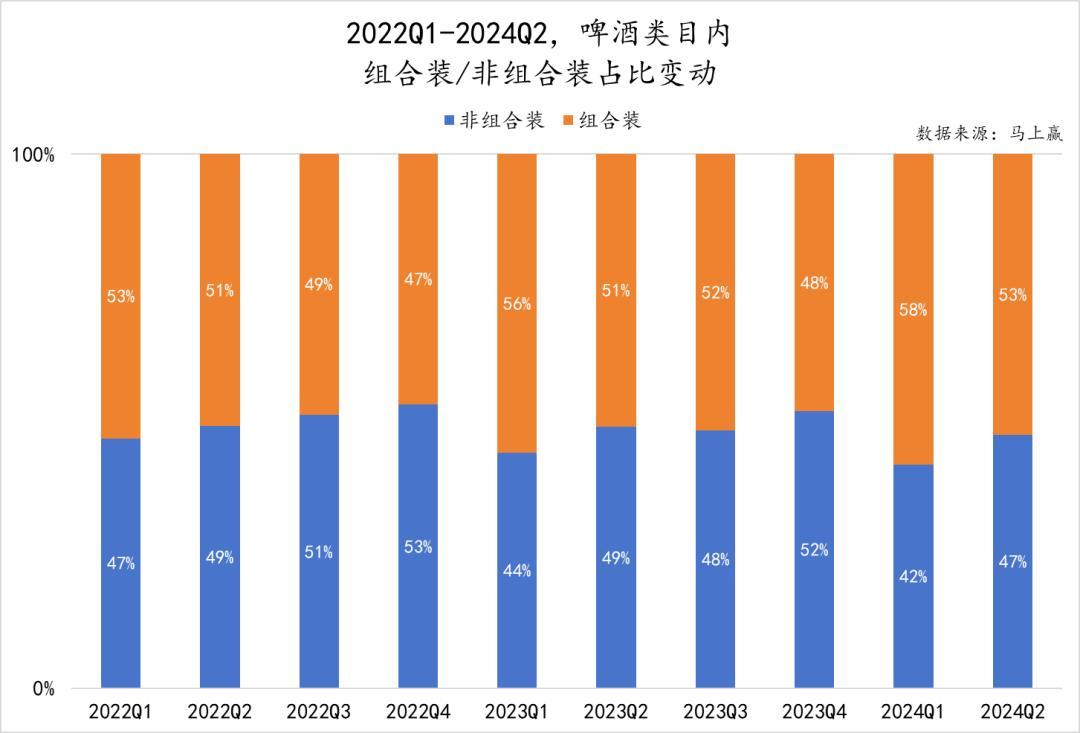

基于随即赢品牌CT中的数据,咱们拉取了啤酒类目中,组合装/非组合装的销售额占等到组合装/非组合装居品的单件平均规格、对应的百毫升均价走势,以进一步不雅察类目走向。

举座而言,啤酒组合装、非组合装的销售额占比接近于1:1。但本年结果刻下,组合装销售额举座略高于非组合装。

组合装、非组合装销售额占比也会受到淡旺季的微细影响:淡季,终点是Q1,组合装占比略高;到了旺季,非组合占比会有所进步。

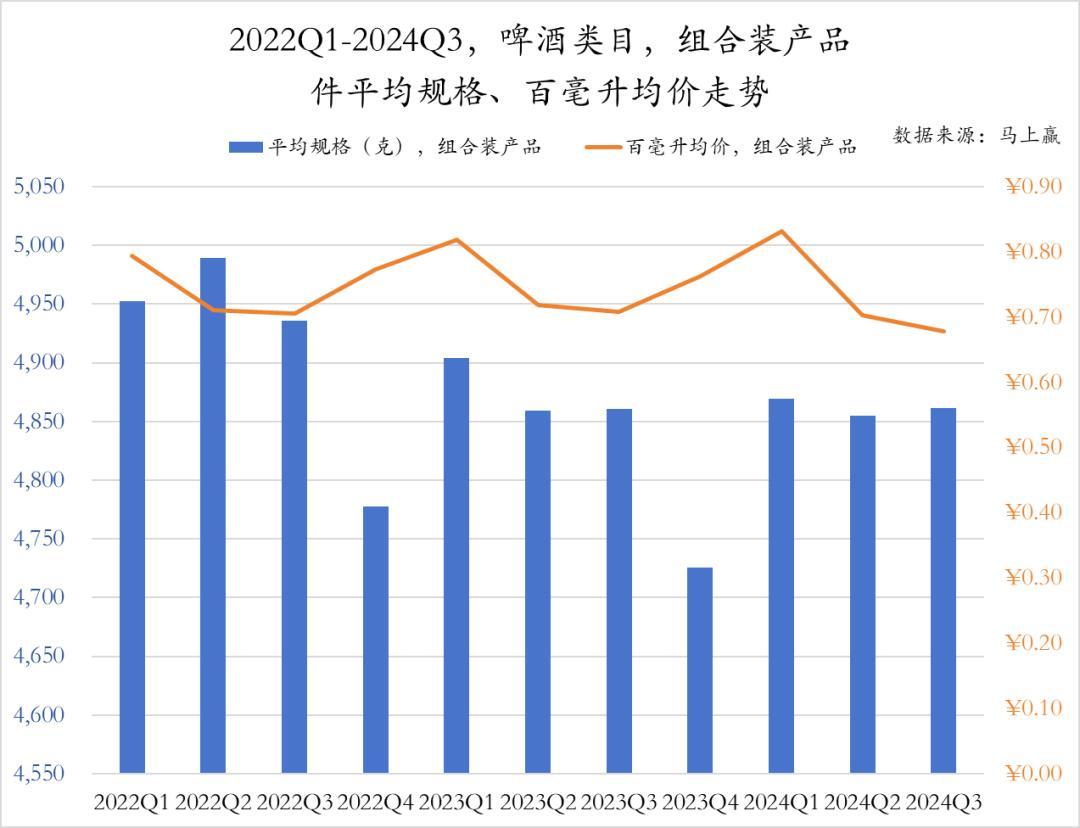

不雅察积年数据,不管口角组合装照旧组合装居品,从2022年于今,举座百毫升均价皆呈现出下跌的趋势。同期,每年在销售旺季Q2和Q3,啤酒百毫升均价最低;在淡季Q1,每百毫升均价最高。一年中最高比最低百毫升均价逾越卓越10%,且差距呈现出进一步拉大的趋势。这能够是因为在当下越来越横蛮的竞争中,啤酒企业倾向于在销售旺季用促销步履、廉价等各式花样招引更多“巧合”浮滥者,而在淡季在“稳固”浮滥者中看护一定的利润。关联词,非组合装和组合装居品也呈现出一些不通常的趋势:

非组合装居品举座呈现出规格更大、百毫升均价更低的趋势,性价比进一步进步;而组合装居品在百毫升均价下跌的同期,规格也在收缩,这意味着整组售价裁汰,进一步裁汰了浮滥者的购买门槛。

非组合装居品每年Q4平均规格略高于Q1,而组合装居品每年Q1平均规格远远高于Q4,以致会高于Q2、Q3——这能够是因为Q1固然从季节而言是啤酒浮滥淡季,但受到春节聚餐、立正场景的影响,组合装啤酒依旧有契机结束“价量双升”。

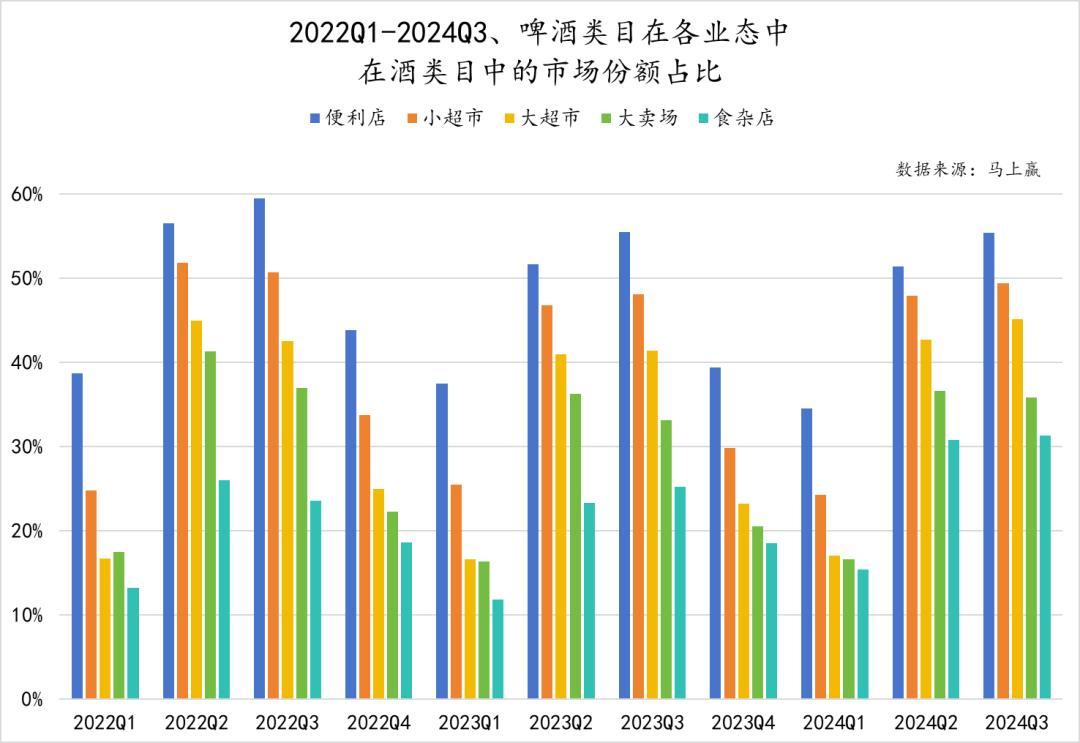

分业态:小业态占优,各业态差距神圣

分业态看,啤酒在各零卖业态中的酒类目中的市集份额排序大致为便利店>小超市>大超市>大卖场>食杂店。举座而言,啤酒类目在小业态占比更高:啤酒在便利店、小超市的市集份额占比一直显着高于其他业态,食杂店固然份额最小,关联词出现显着的增长。在伟业态中,啤酒市集份额在大超市占比有所进步,但在大卖场略有回落。

从趋势上看,各业态之间的份额差距正在进一步神圣,这一方面能够是因为啤酒居品的进一步多元化,各业态皆能找到与之匹配的居品;另一方面也可能收获于O2O渠谈的发展,通过线转折单线下投递的长入的花样,弥合了各业态之间的互异,导致各零卖业态之间的永别对啤酒销售的影响徐徐减少。

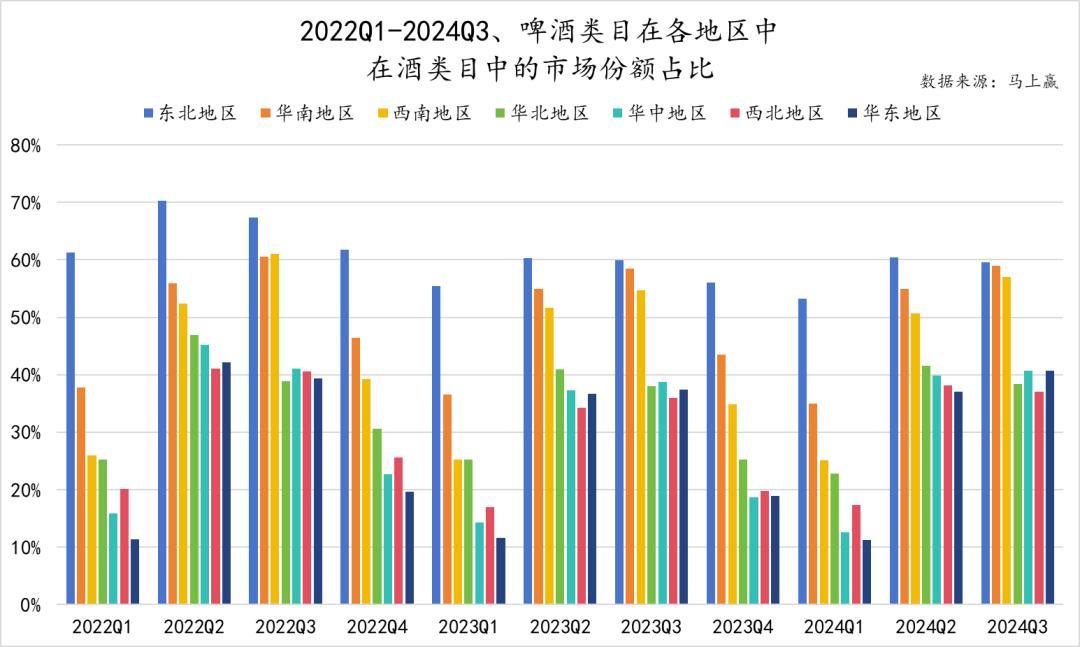

分地区:东北最高,华东最低,但互异在神圣

分地区看,东北地区啤酒在酒类市集的份额显着高于其他地区,其次是华南地区、西南地区,终点是在旺季能与其他地区拉开较显着的差距;市集份额较低的是华东地区、西北地区、华中地区,但与2023年同期比较,皆有稍许飞腾。

关联词,跟着多个酒企巨头的世界化计谋的进一步鞭策及场合条目的变化,不同地区啤酒占酒类浮滥的市集份额差距在渐渐神圣。

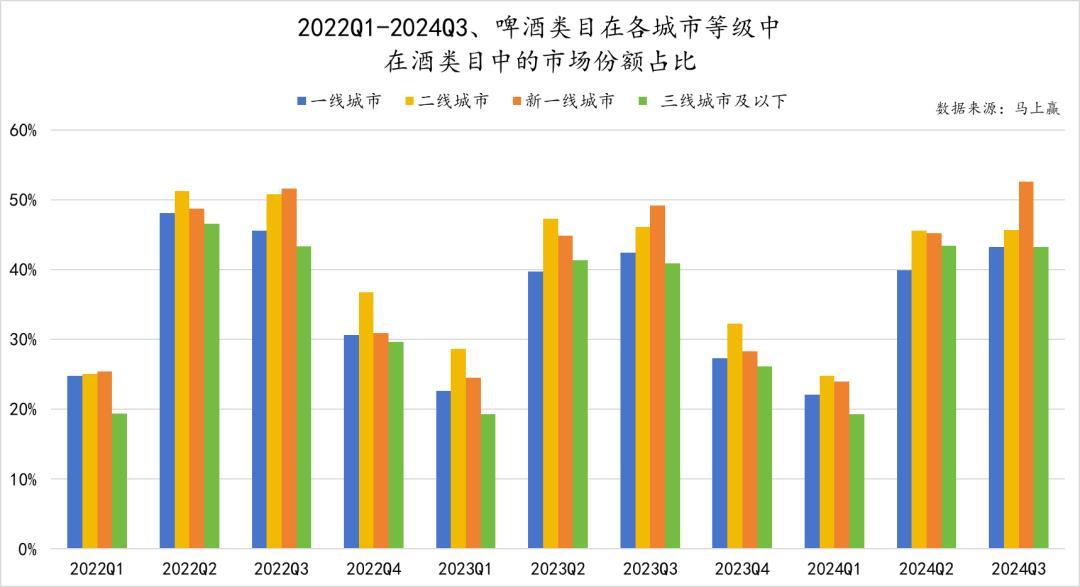

分城市品级:新一线增长较为显着

分城市品级看,举座而言,二线城市、新一线城市市集中,啤酒类目在举座酒类中的占比高于一线城市、三线城市及以下。其中,在淡季,啤酒在二线城市的市集份额较显着高于新一线城市;在旺季,啤酒则是在新一线城市进展更佳,市集份额较高且呈现出显着的增长。

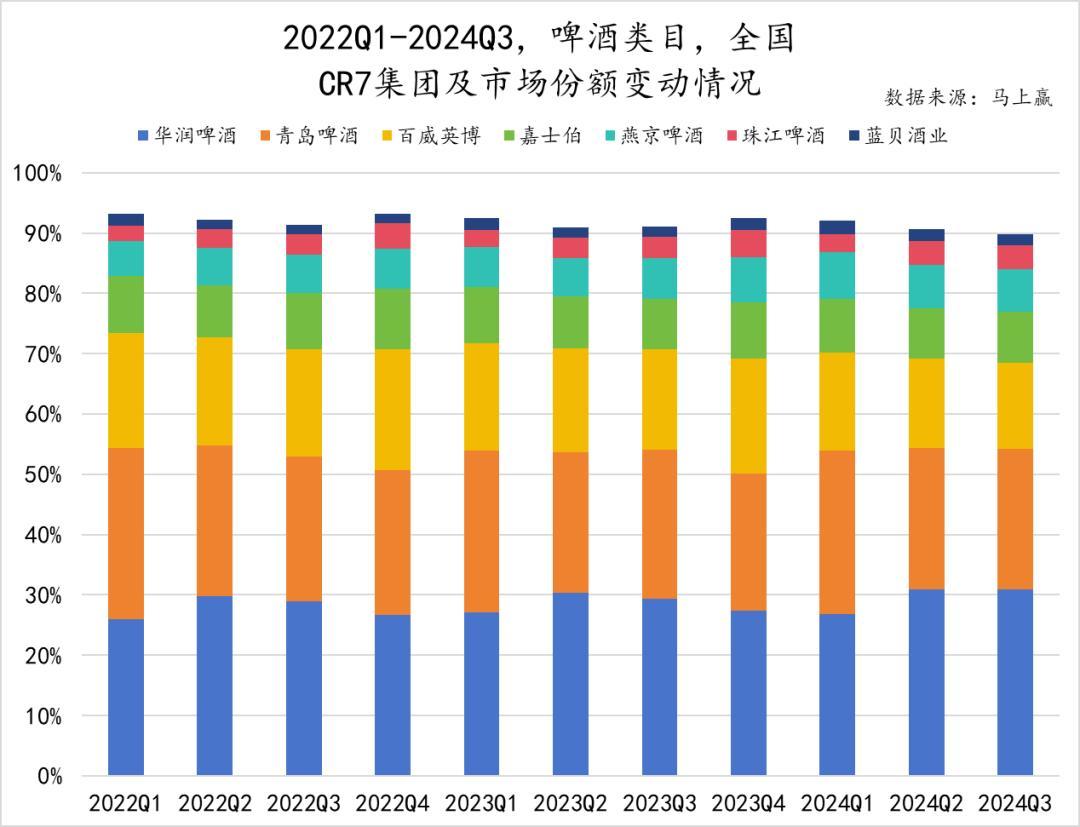

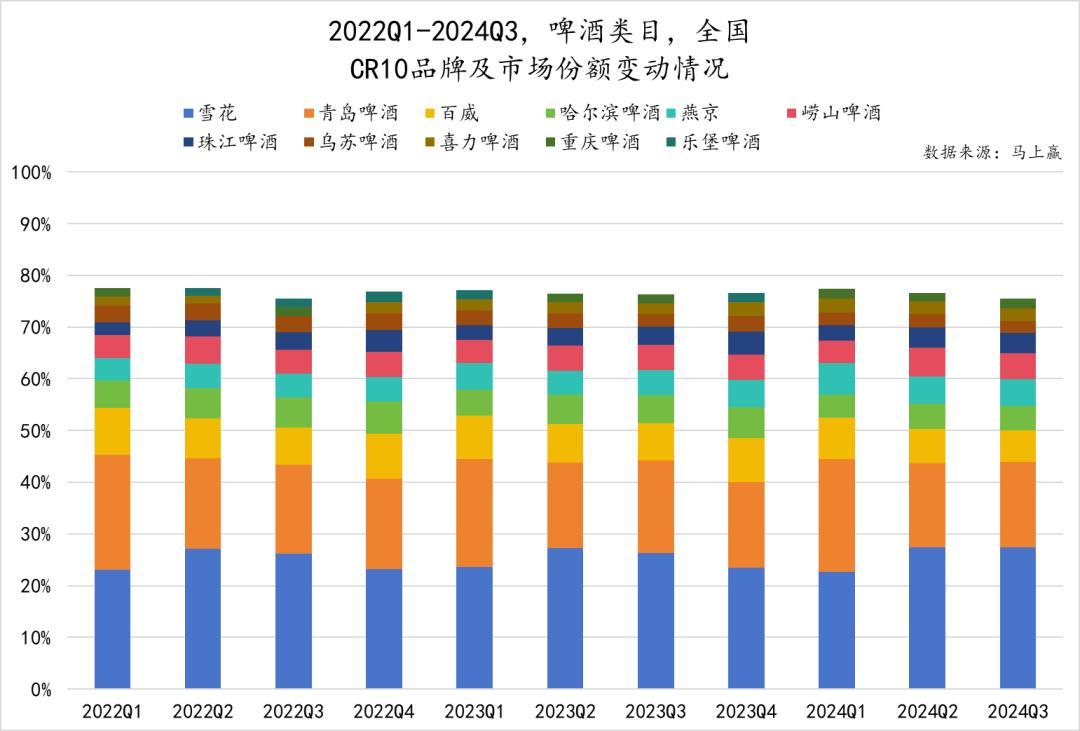

齐集度:CR7集团稳固,但行业齐集度有所下跌

从2022Q1到2024Q3,CR7集团及名次皆未发生变化,市集份额由高到低为:华润啤酒、青岛啤酒、百威英博、嘉士伯、燕京啤酒、珠江啤酒、蓝贝酒业。而且,CR7的市集份额总体基本保抓稳固,约为90%。

在CR7集团里面,市集占有率其真的发生变化:名次TOP3的华润啤酒、青岛啤酒、百威英博依旧看护着与其他集团比较显着的上风,其中华润啤酒结束了显着的增长;在名次第四到第七名的集团中,燕京啤酒比较于其他集团,增长较多,珠江啤酒和蓝贝酒业则仍旧相对聚焦于部分地区,市集份额与其他集团比较仍有较为显着的差距。

关联词,尽管CR7集团的市集份额在这段时候内莫得出现大幅波动,但举座行业齐集度却微细有波动下跌,终点是在旺季——行业齐集度的下跌可能与浮滥者需求的各类化、新兴品牌的崛起、场地特色啤酒的发展以及浮滥者对精酿啤酒和其他特色啤酒的兴味增多磋磨,跟着市集竞争的加重和浮滥者口味的各类化,袖珍和中型啤酒企业可能通过变调和互异化竞争策略赢得了更多的市集份额。

02、啤酒高端化,进度如何?

啤酒坐蓐依赖于特定的原材料,如大麦、啤酒花。这些原材料价钱在比年来受到场合变化、地缘政事等因素的影响,对啤酒企业的资本限度组成了首要挑战,这也迫使酒企进一步加快高端化的脚步。

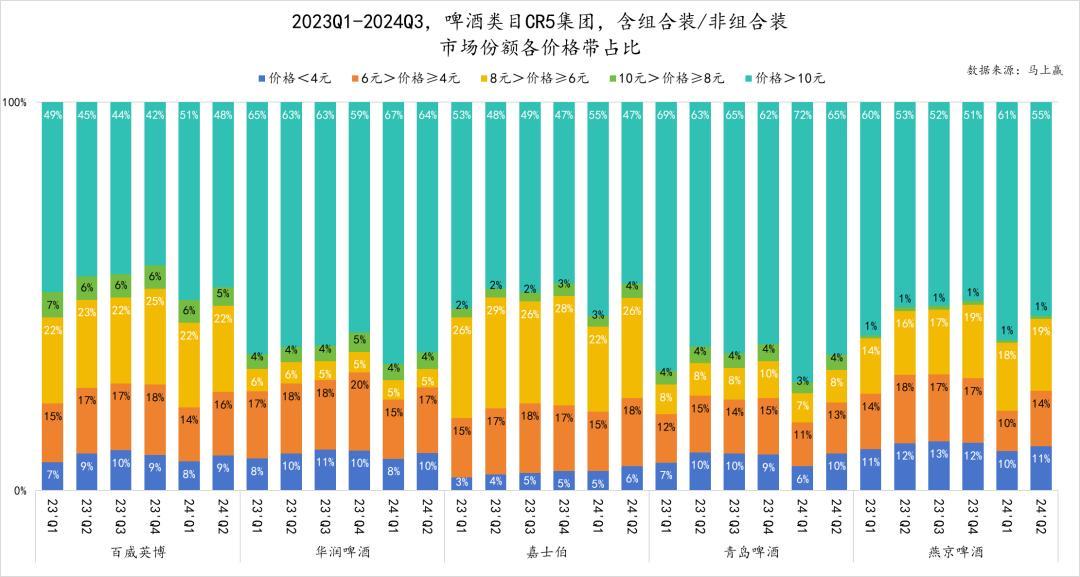

啤酒集团的高端化计谋时时通过品牌矩阵的融合来结束,而不仅依赖于单一品牌的提价或是推新。因此,在分析刻下啤酒集团高端化近况时,咱们将重心究诘市集份额较大且集团旗下有多个互异化子品牌的CR5集团:华润啤酒、青岛啤酒、百威英博、嘉士伯、燕京啤酒。

CR5集团市集组成:谁更高端,谁更子民?

基于随即赢品牌CT中的数据,不错看到CR5集团的市集份额价钱带组成情况及变化趋势,各集团不同价钱带居品占比存在一定的互异化,其中,大于10元的组合/非组合装居品在各个集团占比皆最大,这可能是受到了大规格组合装的影响。

10元以下居品的份额则愈加体现出了各个集团不同的高端化进度:

8~10元价钱带:百威英博占比在5个集团中最高,固然呈现出下滑的趋势;后来依次是华润啤酒、青岛啤酒、嘉士伯、燕京啤酒。

6~8元价钱带:不同企业进展互异较为显着,占比较高的是嘉士伯与百威英博,两家企业的占比皆卓越20%;而青岛啤酒和华润啤酒占比则皆不卓越10%。

4~6元价钱带:5家企业莫得太大互异,比较之下,华润啤酒略高,燕京啤酒略低。

4元以下价钱带:燕京啤酒占比最高,嘉士伯占比最低,其他三家莫得太大互异。

空洞而言,百威英博、嘉士伯举座在中高端价位进展更佳,能够也与“洋啤酒”的品牌调性与多年计较的品牌形象磋磨。华润啤酒、青岛啤酒次之,燕京啤酒刻下中低端价位居品销售额占比则相对更高。

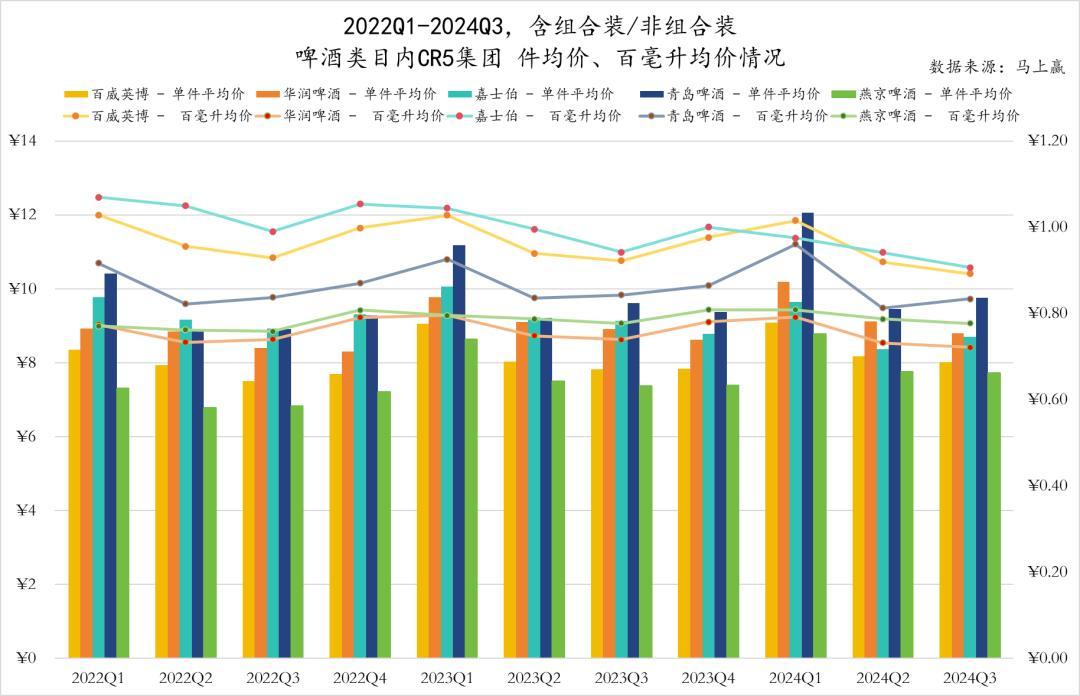

均价变动:规格增大,驱动价钱飞腾

固然各个企业皆各有各的“价钱带惬意区”,但跟着竞争花样的变化,不同集团的订价策略也有所融合。从2022Q1到2024Q3,连结几个集团的件均价与百毫升均价变化来看:

CR5集团之间每百毫升均价互异正在收窄,其中嘉士伯、百威英博、青岛啤酒的每百毫升均价在5个集团中举座较高,燕京啤酒、华润啤酒集团的每百毫升均价在5个集团中相对较低。

嘉士伯集团每百毫升均价下跌较为显着;燕京啤酒价钱相对稳固,牢固中略有上升,且淡旺季波动较为平滑。

青岛啤酒、华润啤酒件均价上升较为显着,而嘉士伯件均价稍许有所下跌。

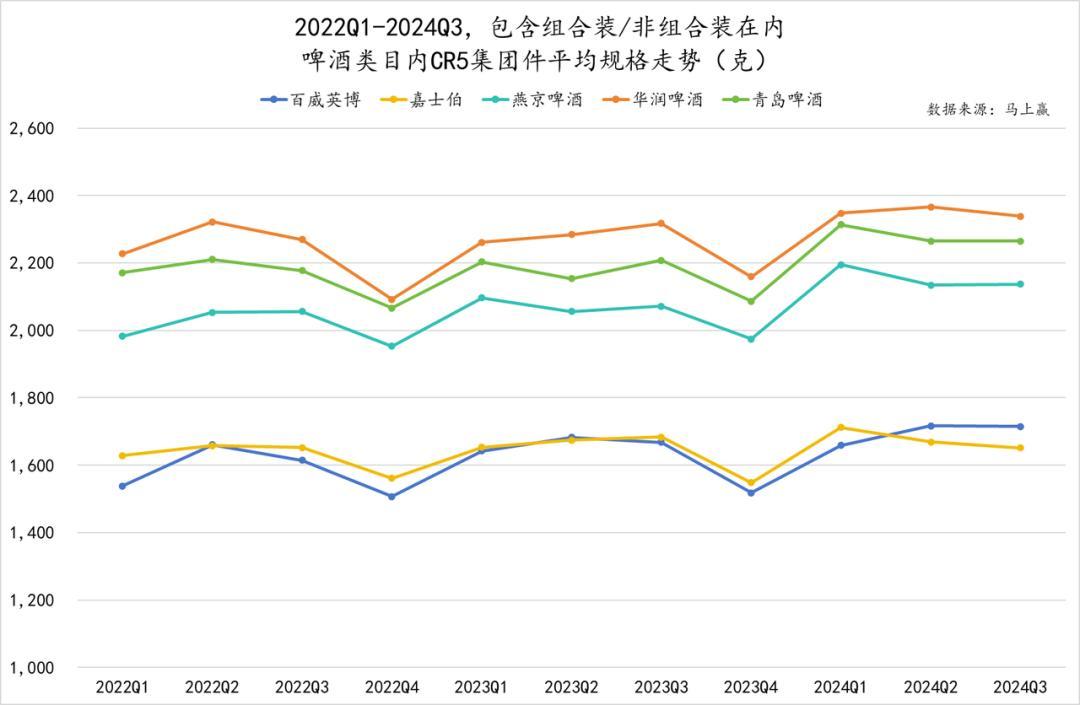

连结CR5集团平均规格变化,不错发现,在CR5集团中,青岛啤酒、华润啤酒、燕京啤酒、百威英博平均规格均有较显着平均规格增长趋势,连结上文的百毫升均价情况不错看到,件均价的进步可能部分依赖于居品规格增长带来的出货量增长,但另一方面,规格的增长也或多或少的对百毫升均价组成了一定压力。

铺市率:各类的高端化策略

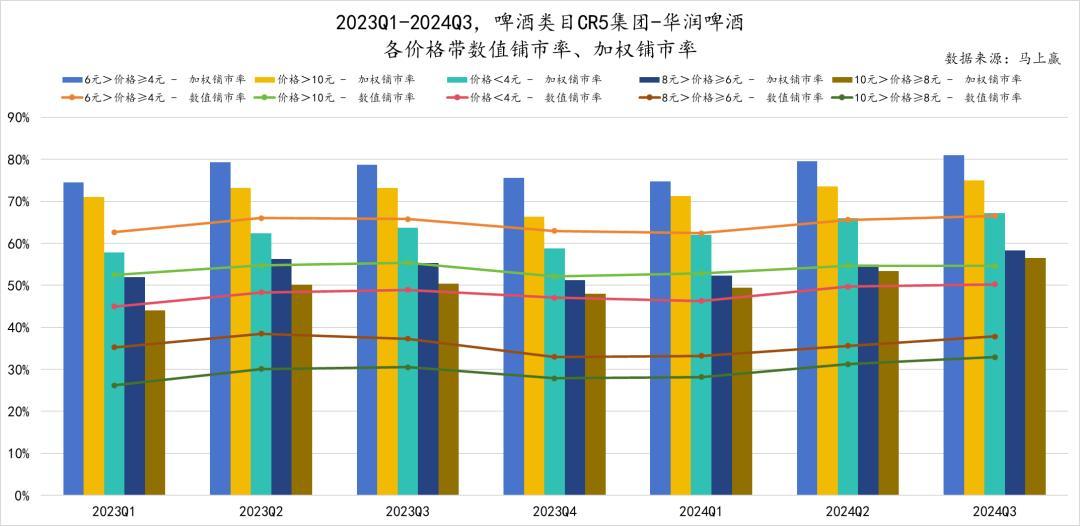

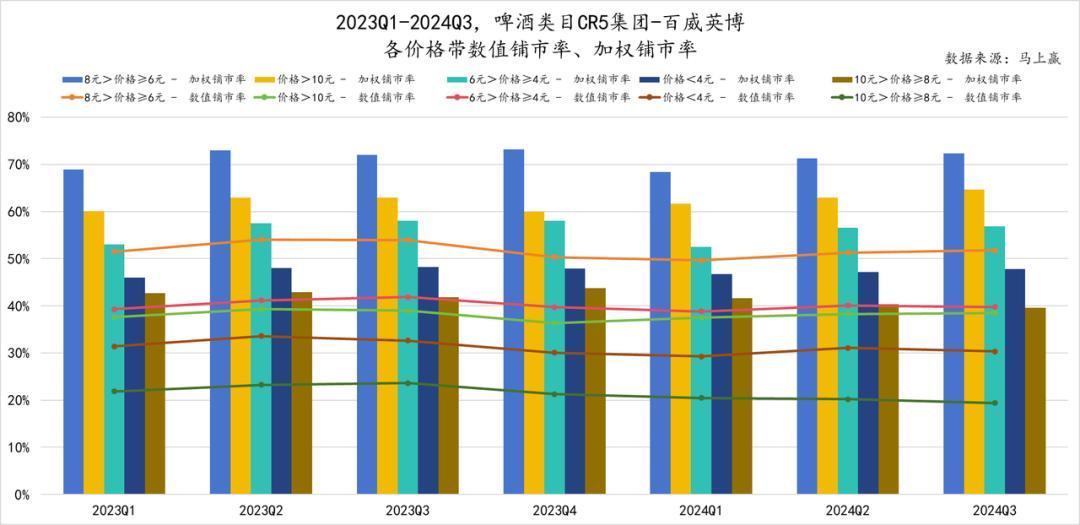

在规格推动件均价增长的背后,浮滥者的浮滥风气移动与升级亦然高端化的另一个迫切的因素,但这也依赖于更多“高端居品”在铺市率与渗入率上的进步。关于浮滥者来说,即便原本喝4元以下啤酒的浮滥者有利愿与浮滥智商移动到6元支配啤酒,也需要在渠谈中有铺市能力完成“高端化移动”。

以华润啤酒为例,在不同价位的啤酒中,加权铺市率最高的是4~6元的啤酒,而且加权铺市率还在阻挡进步;其次是10元以上、4元以下一高一低,6~10元之间的两个档位排在终末。

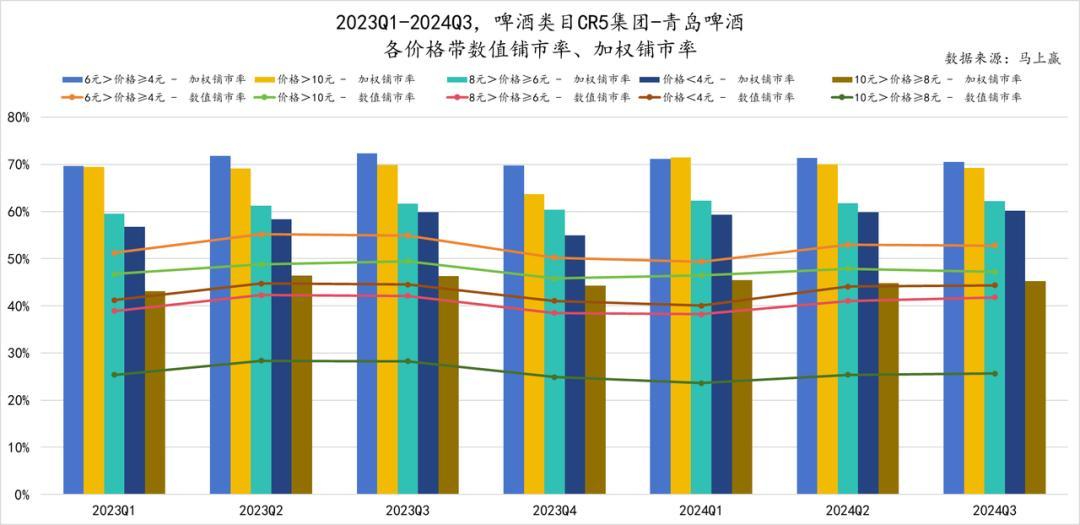

青岛啤酒加权铺市率最高的两个价钱带和华润啤酒通常,皆是4~6元和10元以上。但在两者之后,青岛啤酒优先聘任了6~8元的价钱带,然后才是4元以下和8~10元。

百威英博则聘任在6~8元的价钱带发力,其次是10元以上、4~6元、4元以下,8~10元价钱带居品加权铺市率最低。

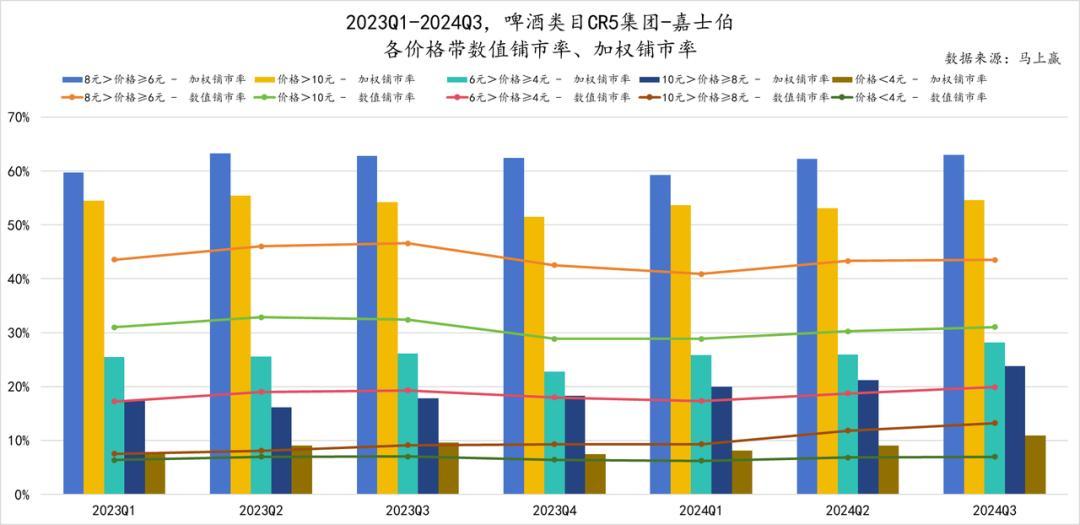

嘉士伯和百威英博通常,皆聘任在6~8元和10元以上的价钱带发力,其次是4~6元,和百威英博不通常的是,嘉士伯4元以下价钱带居品加权铺市率最低。

比较于百威英博,受限于自己界限,嘉士伯愈加专注于6~8元和10元以上价钱带,其他价钱带的加权铺市率显耀小于这两个价钱带。

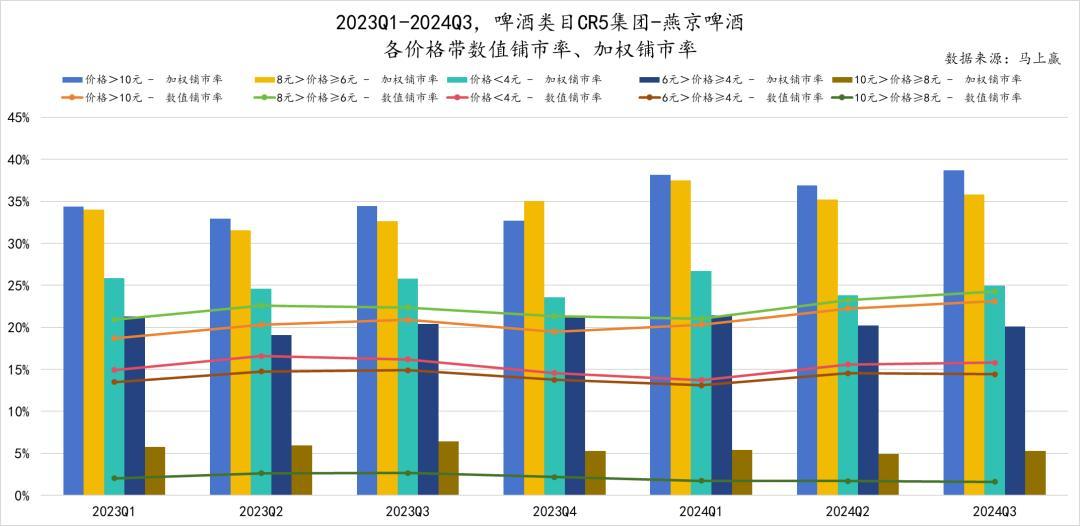

燕京啤酒则将重心径直放在了10元以上价钱带,讨论到燕京啤酒的每百毫升均价相对较低,10元以上的居品可能包括了更多的组合装居品;其次是6~8元和4元以下,而8~10元价钱带的加权铺市率则显耀低于其他价钱带。

不同价钱带居品的铺市率夸耀出了不同集团高端化策略上的互异,但其实,所谓“高端化”仅仅技能,不是指标。关于一些原土集团而言,高端化是解法;而关于也曾“高姿态”插足中国市集的一些外资集团而言,融合品牌结构、品类结构,以致组合、规格策略,多多意志与解析中国市集的风气与花样,能够才是更为合理的聘任。

在啤酒举座插足存量市集竞争确当下,各大集团本质上是在争夺下一个“主流价钱带”的所有权——字据CR5集团的加权铺市率近况分析,10元以上(包含组合装)、6~8元两个价钱带关于头部集团能够竞争愈加横蛮。

地域性:各有各的上风“战区”

举座而言,CR5集团在各个地区皆有着一定的上风。关联词,在不同地区,各集团的进展大有不同。

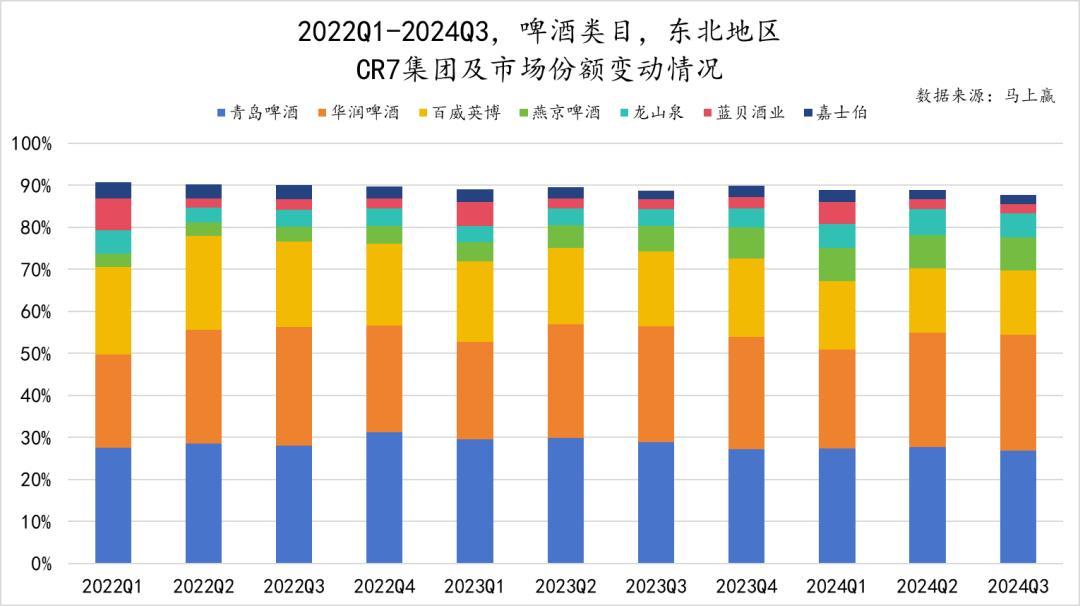

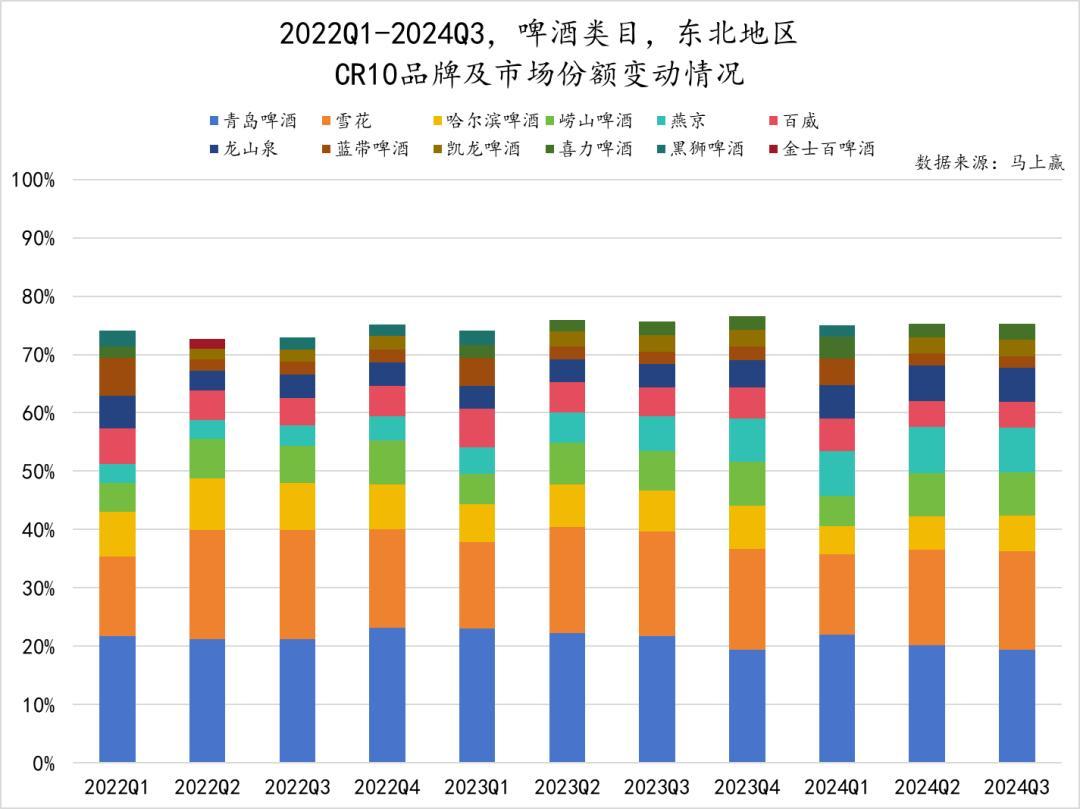

东北地区CR7约为90%,是齐集度最低的地区,而且出现了龙山泉、蓝贝酒业两个区域性上风集团。

市集份额名次第一的是青岛啤酒,其次是华润啤酒,两者差距不大,份额较为稳固。名次第三的百威英博呈现了较为显着的下滑趋势,关联词名次第四、第五的燕京啤酒、龙山泉皆有所上升;名次第六的蓝贝酒业则在每年Q1市集份额皆有显着进步。嘉士伯相对颓势,只可名次第七。

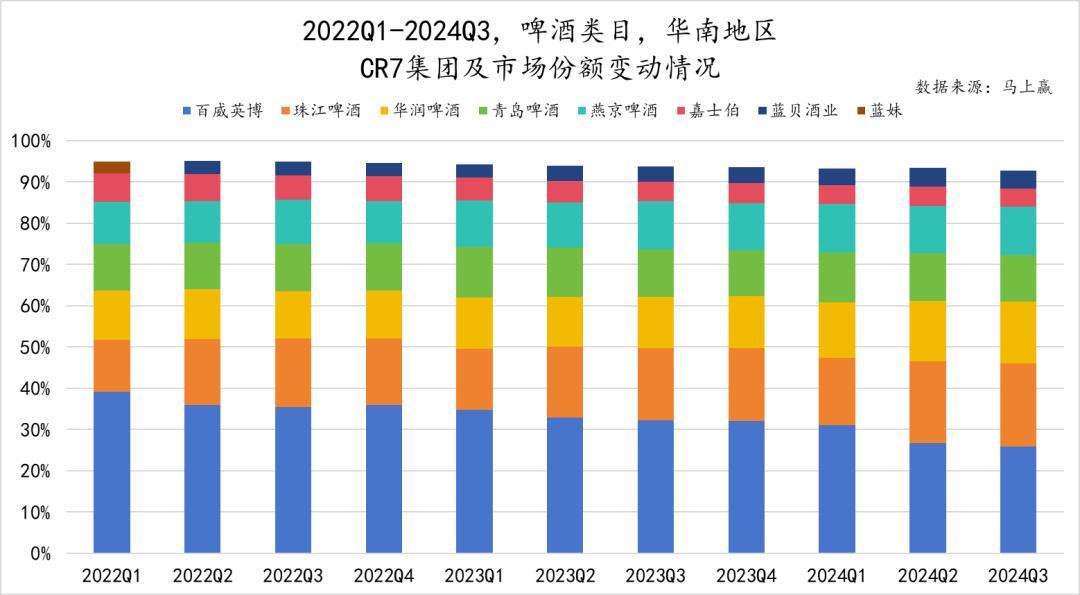

华南地区CR7卓越90%,而且出现了蓝贝酒业、蓝妹(但在2022Q1之后一直滑出CR7)两个区域性上风集团。

市集份额名次第一的是百威英博,其次是珠江啤酒。百威英博固然依旧占据最大的市集份额,关联词百威英博的下滑和珠江啤酒的增长两者之间的差距正在渐渐神圣,第三名华润啤酒的市集份额也在逐年上升。之后的青岛啤酒、燕京啤酒则莫得显耀的变化,份额较为稳固。嘉士伯固然市集份额较小,但有显着回落。

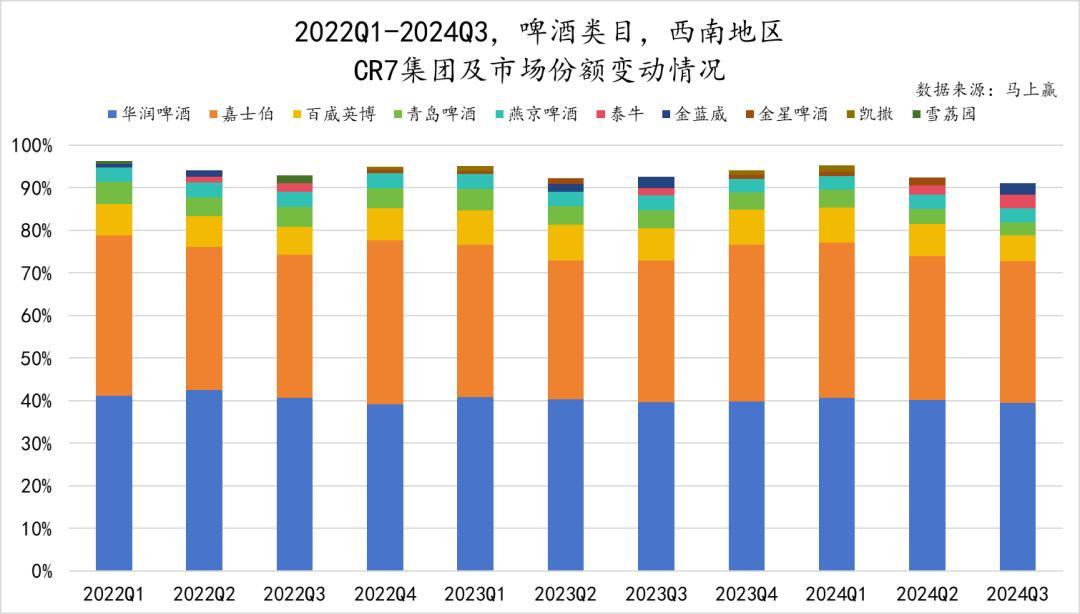

西南地区CR7卓越90%,而且出现了多个域性上风集团,包括泰牛、金蓝威、金星啤酒、凯撒、雪荔园。

关联词,华润啤酒市集份额历久稳固在约40%,嘉士伯则在30%-40%之间浮动,两大集团就紧紧把抓住了近80%的市集份额。与此同期,名次三到五位的百威英博、嘉士伯、燕京啤酒也较为稳固,场地性上风集团占比极小,能够因此才会出现多个集团“争夺”第六、七名的情况。

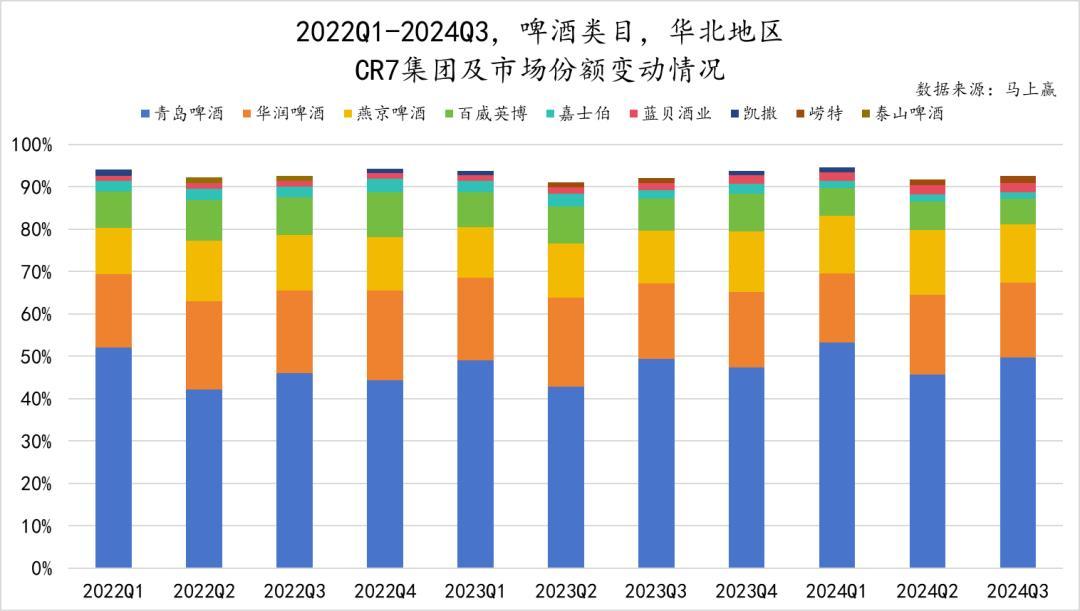

华北地区CR7卓越90%,青岛啤酒在华北地区有显着的上风,占据了约50%的市集份额。第二、三名是华润啤酒与燕京啤酒,两者之间差距不大,市集份额皆约为15%。其次是百威英博与嘉士伯。

华北地区也有一些域性上风集团,如崂特、泰山啤酒等。

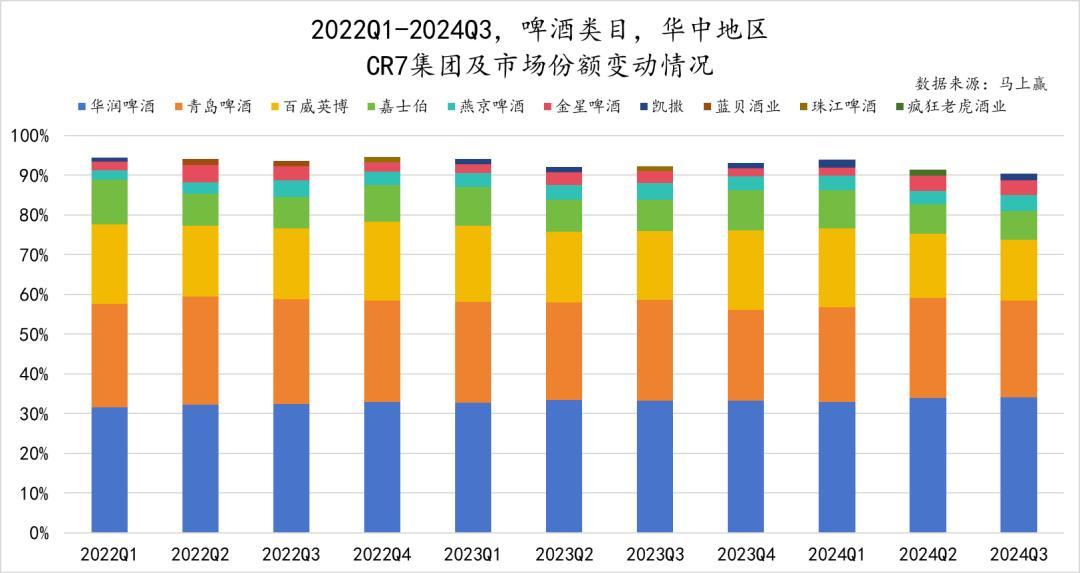

华中地区CR7卓越90%,Top6集团依次排序为华润啤酒、青岛啤酒、百威英博、嘉士伯、燕京啤酒和场地上风性集团金星啤酒。其中,华润啤酒、青岛啤酒、燕京啤酒、金星啤酒的市集份额较为稳固,而百威英博、嘉士伯则呈现出较为显着的下滑趋势。

华中地区还有一些域性上风集团,如凯撒、跋扈老虎酒业等。

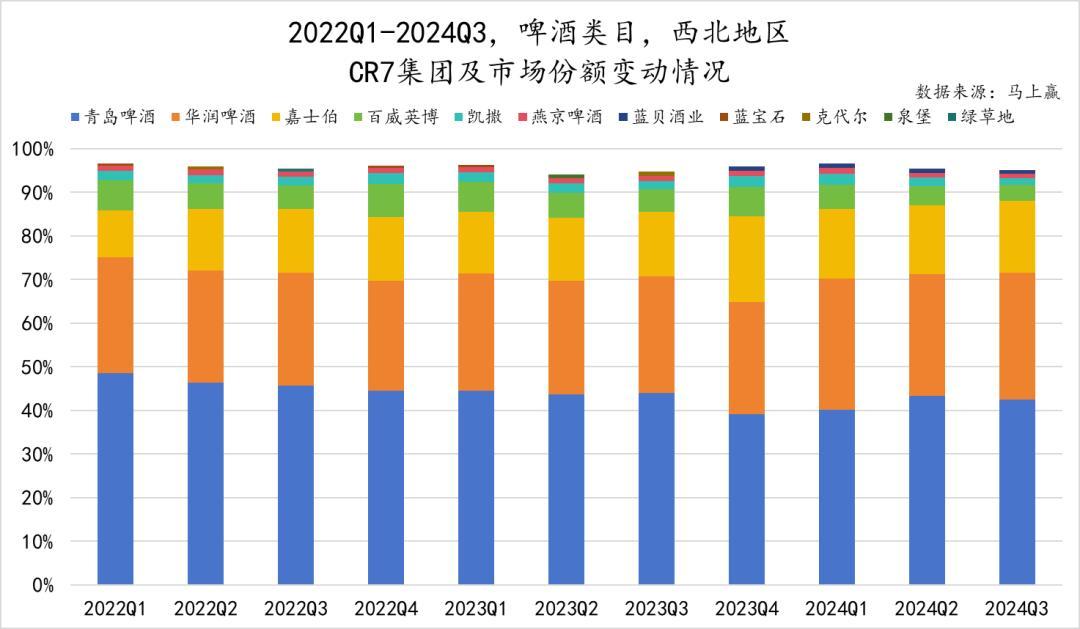

西北地区CR7约为95%,行业齐集度较高。青岛啤酒在西北地区也有显着的上风,占据了约45%的市集份额,但呈现出稍许的下跌趋势。其次则是华润啤酒、嘉士伯,两者皆看护着较为稳固的市集份额。名次第四的百威英博则靠近较大的压力,市集份额有所下滑。

比较罕见的是,燕京啤酒在西北地区榜上无名,改姓易代的是凯撒。是稳固的第五名。除了凯撒除外,西北地区还有一些域性上风集团,如蓝坚持、克代尔、泉堡、绿草地。

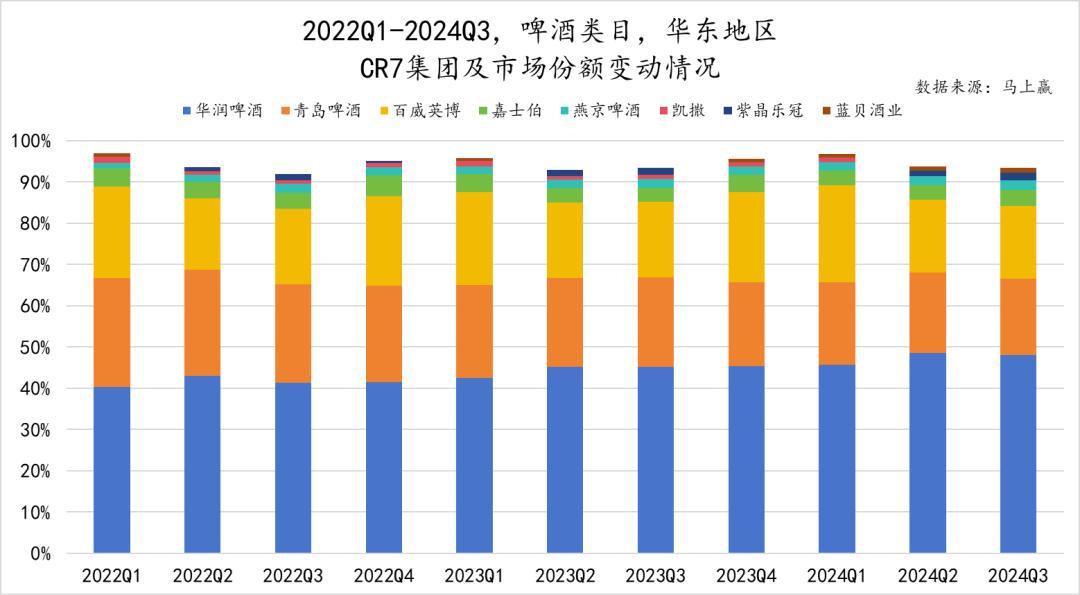

华东地区CR7卓越90%,Top5集团依次排序为华润啤酒、青岛啤酒、百威英博、嘉士伯、燕京啤酒。名次第一的华润啤酒占据了约50%的市集份额,并呈现出上升趋势。名次第二、第三的青岛啤酒和百威英博之间差距并不大,但皆出现下滑。

华东地区还有一些域性上风集团,如凯撒、紫晶乐冠、蓝贝酒业,三者之间差距不大。

总体而言,在CR5集团中,华润啤酒、青岛啤酒、百威英博在大深广地区处于起首地位,而嘉士伯、燕京啤酒的上风相对比来说,在部分地区中更齐集,还未全皆将上风推及至世界市集。

03、啤酒,改日走向何方?

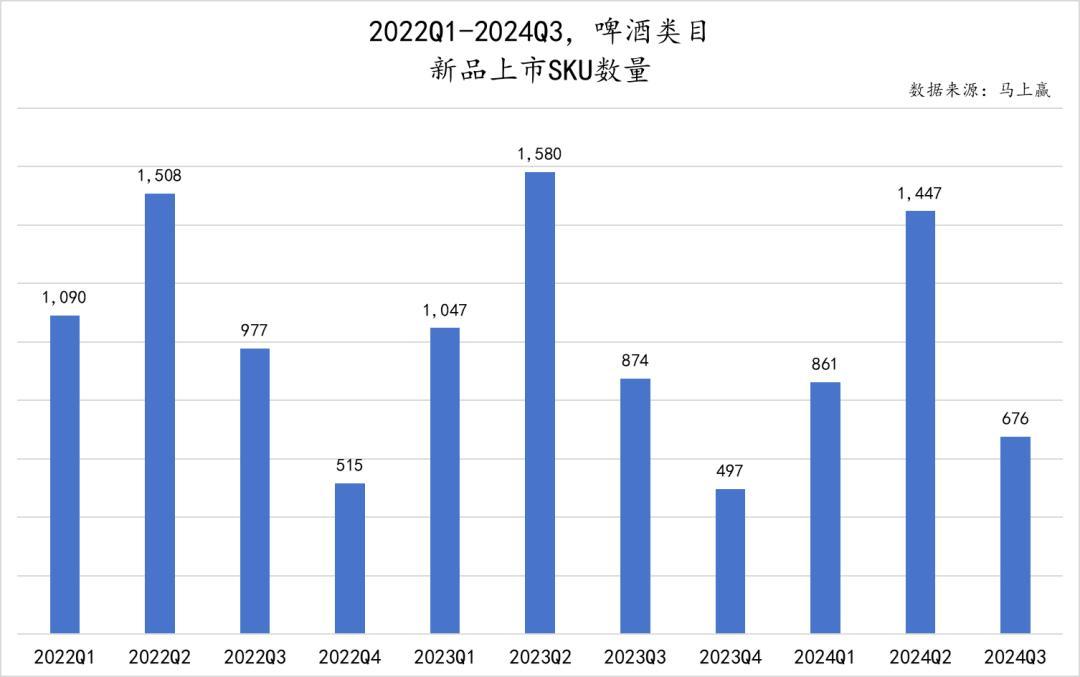

新品数目走势

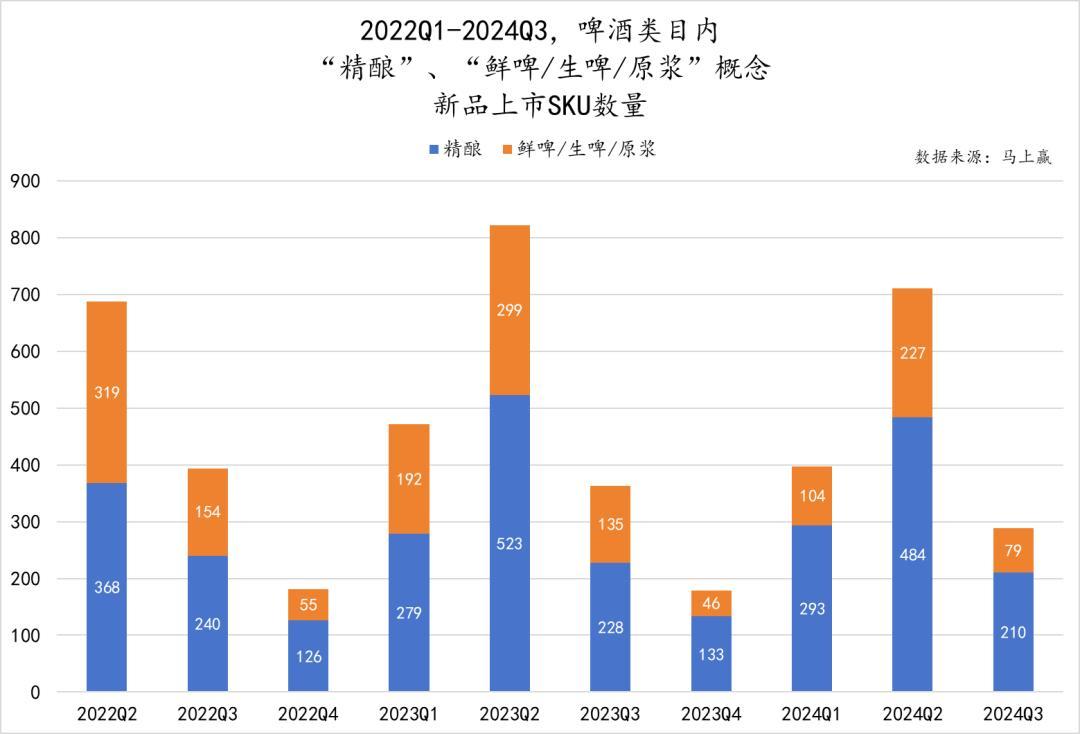

基于随即赢品牌CT中的数据,2022-2024三年中,啤酒类指标上新岑岭在Q2,该季度的新品数目在2022-2024年均远高于其他季度。从几年的对比来看,2024年Q2新品上市SKU数目基本复原到了之前的水平,以致在Q3同比2023、2022两年还有所超越,或不错以为是行业对改日的乐不雅预期和抓续的变调能源。

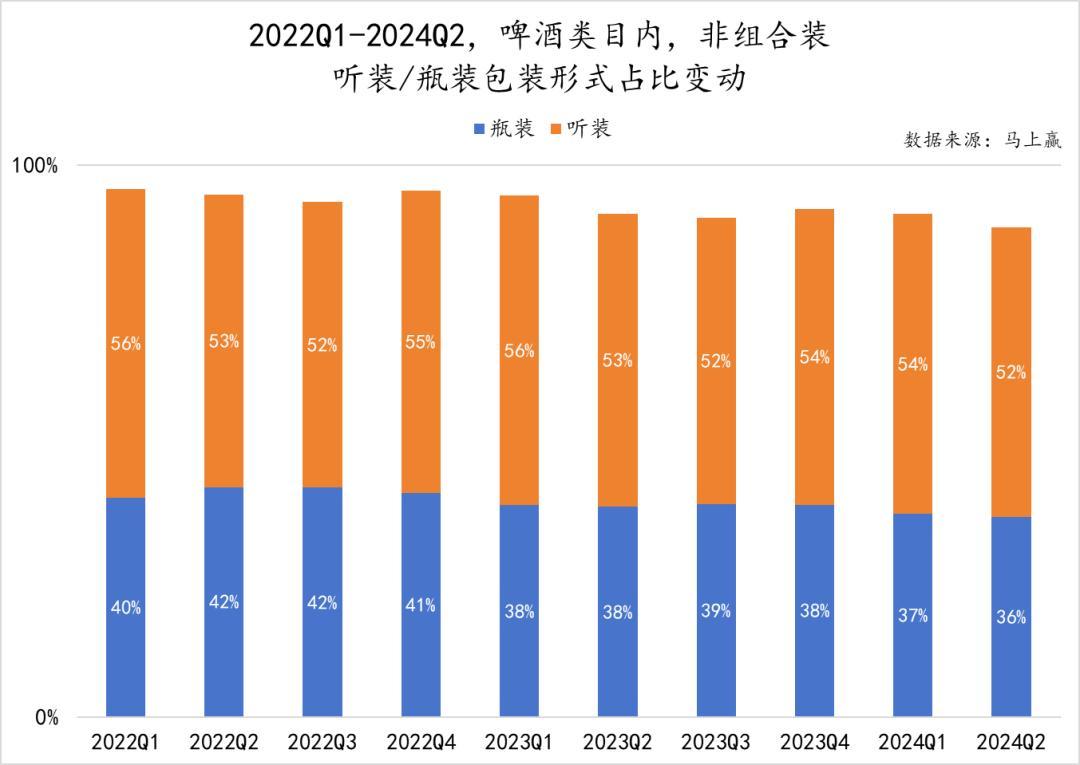

更多的包装格式

基于随即赢品牌CT中的数据,咱们不错看到在啤酒类目内非组合装居品中,听装居品的市集占比抓续高于瓶装居品。这一趋势反应了当下主流浮滥者对听装啤酒的偏好——愈加便携、易于饮用以及愈加丰富多彩的包装。这些特色使得听装啤酒能够适配多种浮滥场景,从户外步履到当卑劣行的街边即饮,不仅限于传统餐饮场景。

青岛街头随地可见的“袋装鲜啤”与喜力5L共享桶装啤酒,图源收罗

值得戒备的是,听装啤酒占比基本保抓稳固,但愈加传统的瓶装啤酒占比却有了相对显着的下跌,与之对应的口角听装/瓶装的包装格式比例显着上升——这标明市集上出现了更多元的包装形态,比如更妥当约会多东谈主饮用的桶装啤酒、与鲜啤“簇新短保”默契愈加契合的简便袋装啤酒……新的包装形态也在推动啤酒与年青一代浮滥者确立愈加风雅的磋磨。

见地/品性升级,更多风范、更簇新

除了包装格式的多元化,啤酒的风范和簇新度也成为了浮滥者聘任的迫切因素。其中,精酿啤酒以其独有的风范和手工酿造的特色,自高了浮滥者对个性化和高品性啤酒的追求;而鲜啤、生啤和原浆啤酒因为频繁不经过高温杀菌,保留了更多的原始风范和养分身分,为追求簇新体验的浮滥者提供了更好的聘任。

在2024年新品上市SKU中,“精酿”和“鲜啤/生啤/原浆”见地的居品数目占比显耀,夸耀出市集对这类居品的强烈需求。

场地特色/传统品牌整合

啤酒的发展与各地的风土情面风雅贯串,好多有名品牌皆是从场地特色中滋长而生,在渐渐成长的经由中,加入已有的大型啤酒集团或与其他品牌统一确立新的啤酒集团,最终渐渐走向世界乃至环球。

在这么的成长旅途下,好多大型啤酒集团旗下可能会有多个有名啤酒品牌。基于随即赢品牌CT中的数据,不错看到在CR10的品牌中,有不少系出同门,如乌苏啤酒、重庆啤酒、乐堡啤酒其实皆隶属于嘉士伯集团。由此可见在啤酒行业,特色品牌的标准和整合是优化集团盈利的迫切技能之一。

同期,这也导致了啤酒市集竞争花样在品牌维度上会比在集团维度上漫衍不少。如今,中国啤酒类目CR10品牌的市集占有率不到80%,显着低于CR7集团约90%的市集占有率。这标明其他场地型品牌仍然占据着很是的市集份额,夸耀出场地品牌在啤酒市集中的竞争力和浮滥者至心度。

以啤酒占酒类市集份额最高的东北地区为例,就有如龙山泉、凯龙等进展隆起的场地品牌。

这种场合一方面与啤酒自己的供应链磋磨,水质、场合皆会对啤酒的风范产生影响,且运载与储存也会对影响啤酒的口感,因此产地在啤酒的居品维度上存在一定的弗成替代性;另一方面,酒类浮滥时时带有一定的文化与情感属性,这些品牌深植于当地文化,与当地浮滥者的情感磋磨风雅,在市集上长久领有相对稳固的浮滥基础。

在存量市集的竞争中,价钱、渠谈、居品可能会渐渐趋同,最终的互异会更多体刻下品牌的个性上。因此,整合、焕新场地性啤酒品牌也有契机成为啤酒集团抓续增长的能源之一。

作家:Echo、Lby,36氪经授权发布。