本年6月,央行对“补助性的货币战术态度”进行明确与求教,之后央行通过动用和创设总量、结构性战术器用践诺了组合式的调控,9月下旬又进一步充实了“一揽子增长战术”,相应也带来了一定战术遵循。

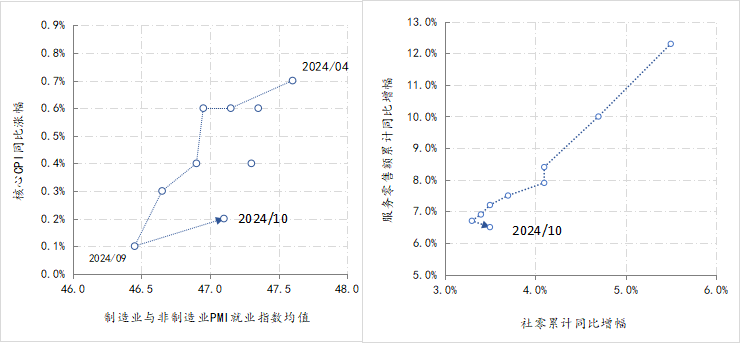

举例,浪掷出现了回暖,以商品为主的社会零卖增幅年内初次回升,由上月末的3.3%回升至3.5%,但服务零卖同比增速还不才滑,10月又降了0.2%,至6.5%。管事商场出现改善,代表平均工资水平的中枢CPI,同比涨幅回升0.1%至0.2%,制造业与服务业的管事景气看法均值回升0.65至47.1。从这四类与微不雅经济最靠近的宏不雅数据的变化来看,在战术股东下,经济出现回暖迹象,不外“暖度”有限。

图1:管事与浪掷的改善情况

数据源泉Wind

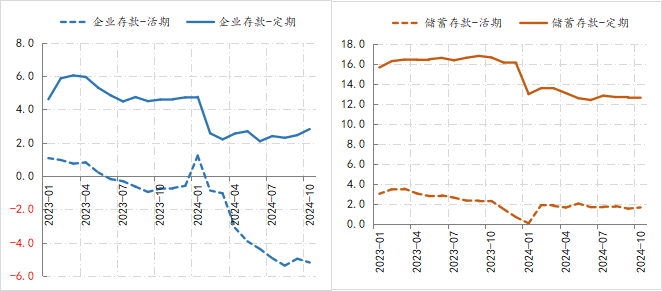

与经济回暖对应,货币供应看法也有了改善,代表企业筹画性资金的M1降幅出现年内初次收窄,由-7.4%收窄至-6.1%;M2增幅则是时隔4个月后,再度回升至7%以上,至7.5%。不外受经济回暖“暖度”有限影响,货币供给成就不算苍劲,尤其是从企业和住户的进款情况来看,微不雅预期并未取得根人道扭转。

举例,按照年化口径,戒指10月末,企业活期进款年增界限为-5.2万亿,一经集中17个月着落,同期企业按期进款年增界限为2.8万亿,较年头的水平有所普及,裸清楚企业主体引申筹画性资金的信心有限。住户的活期和按期进款年增界限近乎保握不变,差别褂讪在1.6万亿与12.5万亿的水平,反应出住户的经济活动热度尚未澄莹高涨。

图2:企业与住户进款的变化情况

数据源泉Wind

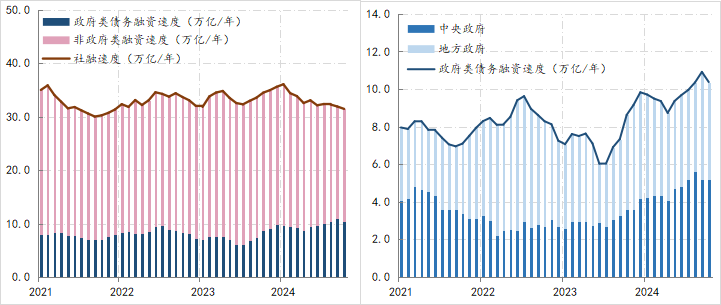

鉴于企业、住户的经济活动热度仍处低迷状况,社融口径下的非政府年融资界限握续着落,由前年同期的26万亿降至21万亿,相应社融需求只可依赖政府部门。戒指10月末,政府部门年融资界限已集中4个月稀疏10万亿,与此同期,政府部门的融资愈加依赖中央政府,咫尺政府部门年融资中,近一半是中央政府的融资(5.2万亿),而前年同期8.6万亿的政府部门年融资中,中央政府的融资是3.6万亿。

图3:社会融资与政府融资的情况

数据源泉Wind

靠近社会融资越来越依赖中央政府融资拉动的步地,怎么期骗“补助性战术态度”就成为今后货币战术要斟酌的事情。

若是按照MMT表面,央行的任务很简便,补助好中央政府融资即可。然而,鉴于MMT存在诸多澄莹谬误,咫尺该表面尚不具备在此落地的可能,关于央行而言,保证政府部门融资也就难以成为补助性战术态度的驻足点,战术要点照旧握续成就企业和住户的经济活跃度,而货币战术依然更多承担总量性宏不雅调控职能,因此货币战术驻足点应更为侧重企业端。

当今的战术难点等于怎么侧重企业端的成就,因为进一步裁汰企业融资老本的阶梯一经被买卖银行极低的净息差阻断——形式利率再降的难度很大,当今要念念减弱企业职守,只可裁汰企业的内容融资老本,而此则取决于物价能否握续回升——通缩压力的握续缓解。对此,货币战术的“绳索”特征制约了央行的作用,诸多发扬国度的推行素质也讲解了“普及货币供给很难懂脱通缩逆境”,而末端浪掷最能影响物价,是以央行补助性态度的要津等于住户的浪掷预期改善,咫尺改善住户浪掷预期最灵验的战术则在财政,这就波及到稀疏10万的政府融资的资金用途,举例,其中有若干是用于改善住户收入预期的。

(作家单元:中国建设银行金融商场部,仅代表个东说念主不雅点)