广发证券银行分析师 倪军、李文洁

中枢不雅点

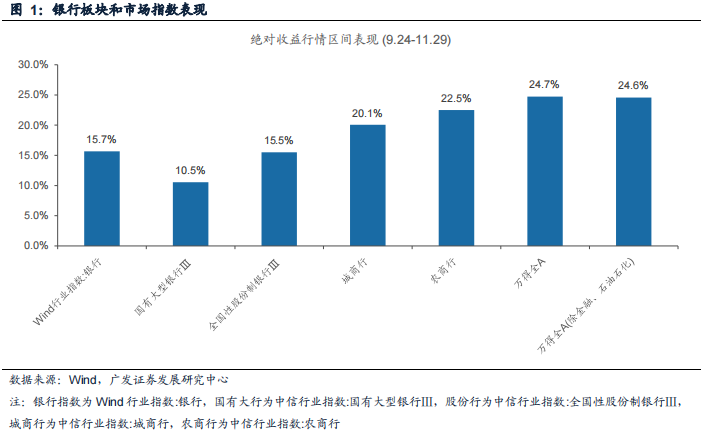

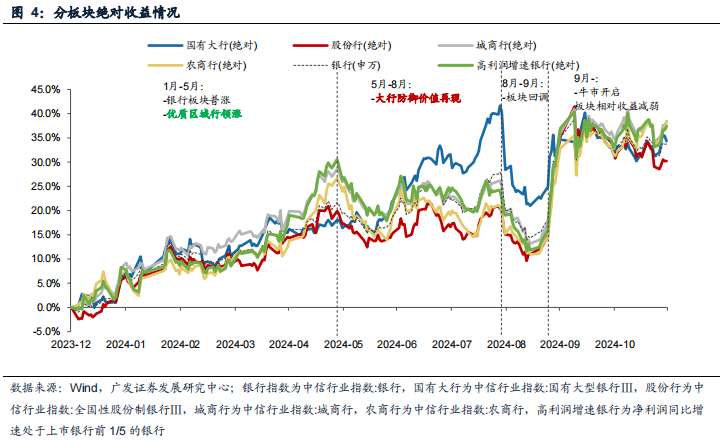

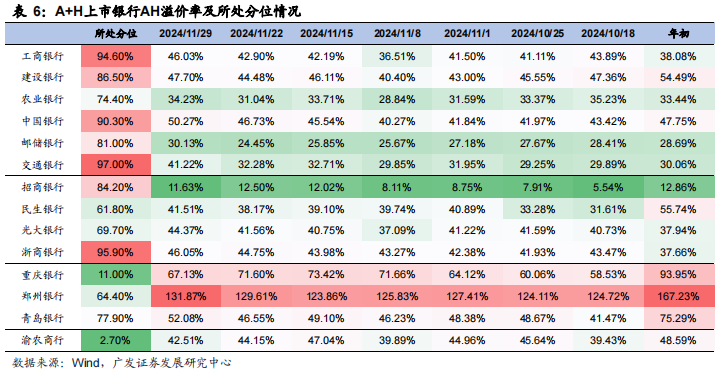

板块进展方面:本期(2024/11/25-2024/11/29),Wind全A高涨2.2%,银行板块合座(中信一级行业)高涨2.0%,排在通盘行业第18位,跑输万得全A。国有大行、股份行、城商行、农商行变动幅度分辨为2.30%、0.89%、3.30%、3.45%。恒生详细指数高涨1.1%,H股银行跌幅0.3%,跑输恒生详细指数,跑输A股银行。

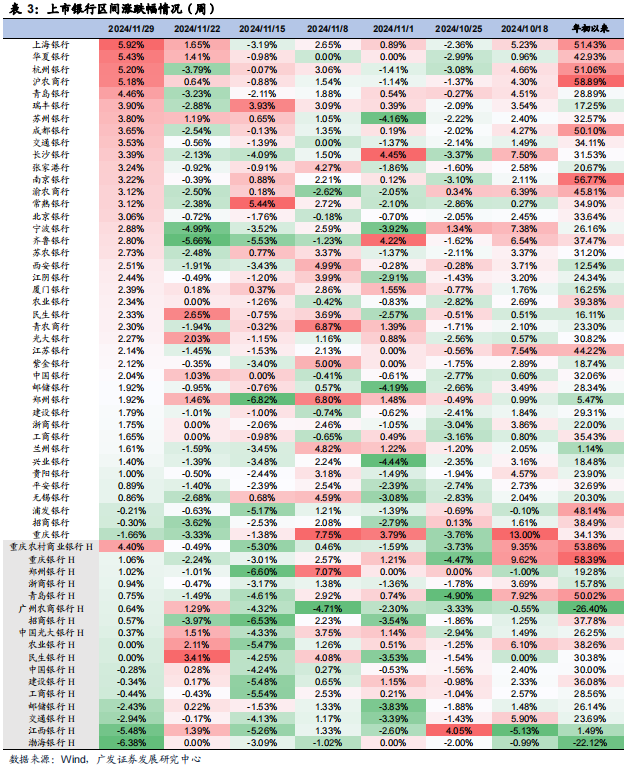

个股进展方面:Wind数据深化A股银行涨幅前三为上海银行高涨5.92%、中原银行高涨5.43%、杭州银行高涨5.20%,跌幅前三为重庆银行下落1.66%、招商银行下落0.30%、浦发银行下落0.21%。H股银行涨幅前三为重庆农村贸易银行高涨4.40%、重庆银行高涨1.06%、郑州银行高涨1.02%,跌幅前三为渤海银行下落6.38%、江西银行下落5.48%、交通银行下落2.94%。

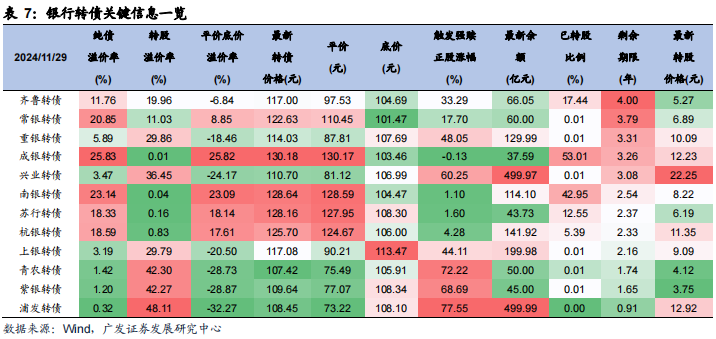

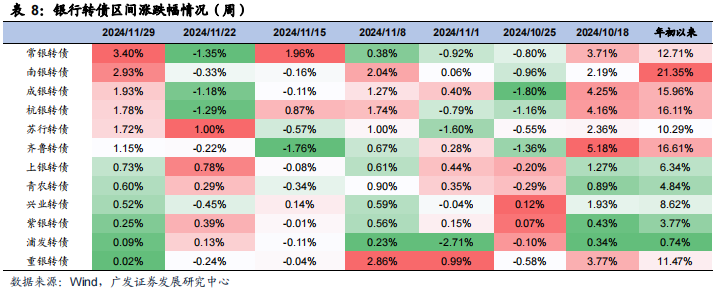

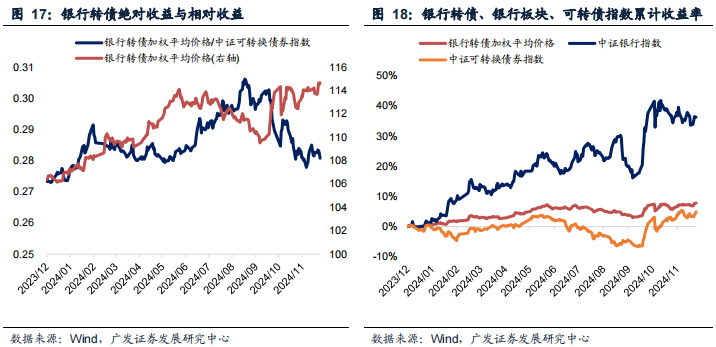

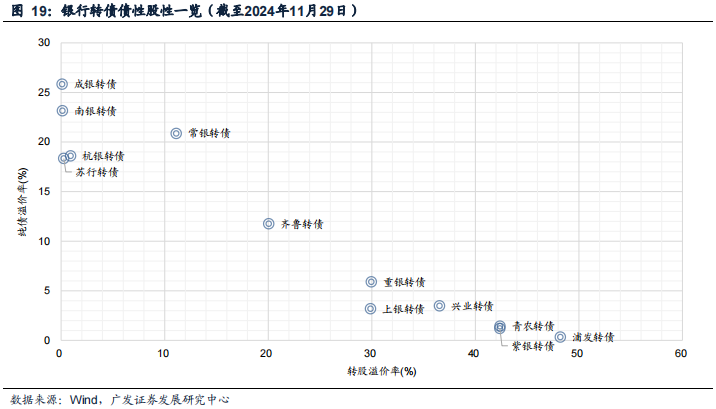

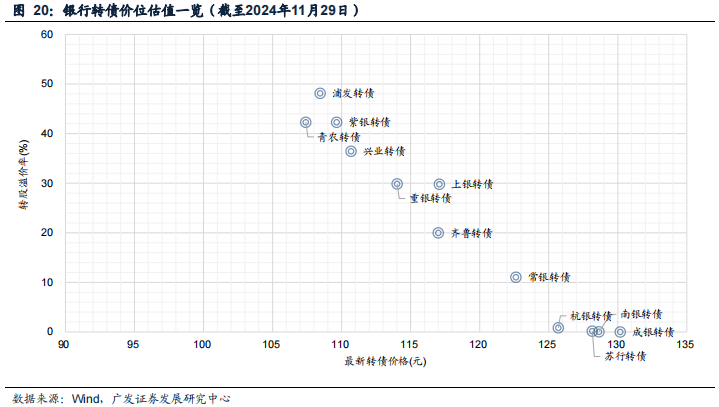

银行转债方面:Wind数据深化本期银行转债平均价钱高涨0.79%,跑输中证转债0.71个百分点。本期成银转债正股价钱初度跳跃强赎价钱0.13%,当今转股溢价率为0.01%。个券方面,涨幅靠前为常银转债(+3.40%)、南银转债(+2.93%),跌幅前三为重银转债(下落0.02%)、浦发转债(下落0.09%)、紫银转债(下落0.25%)。

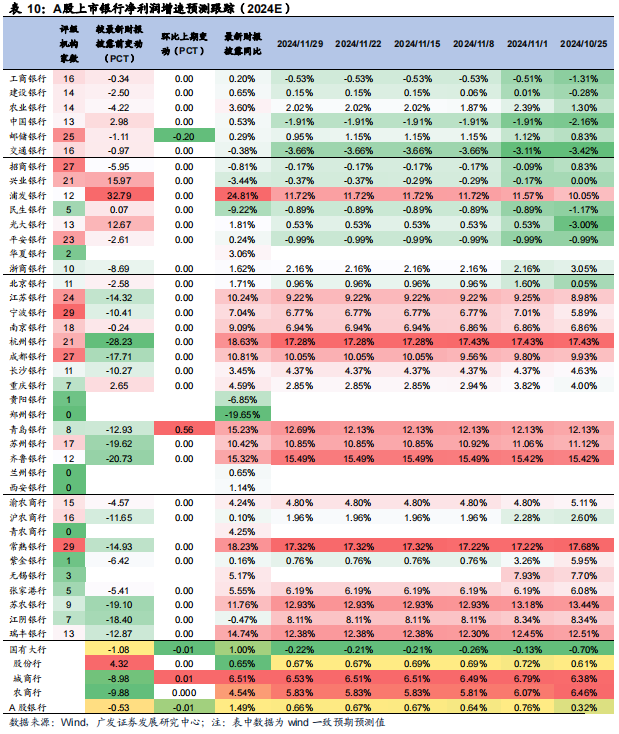

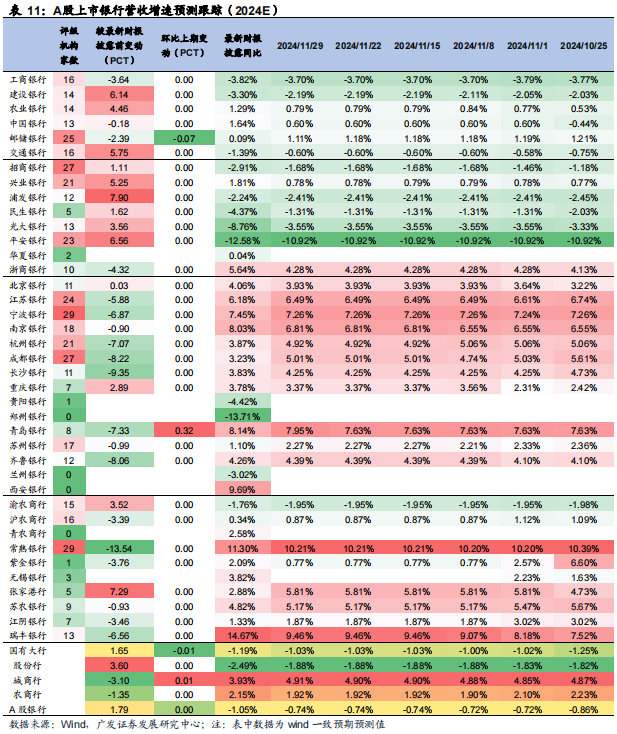

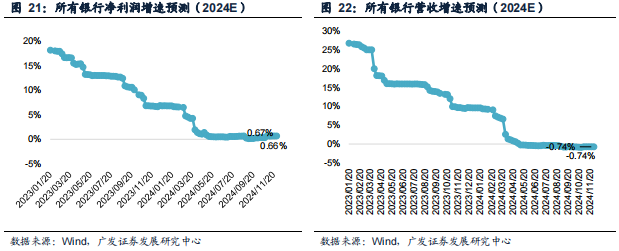

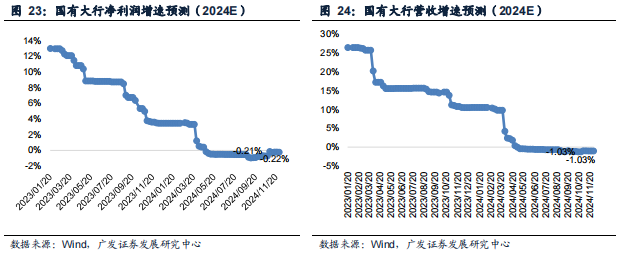

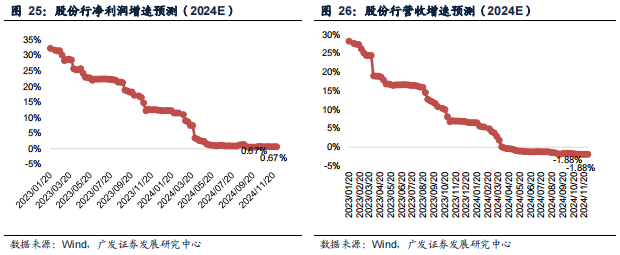

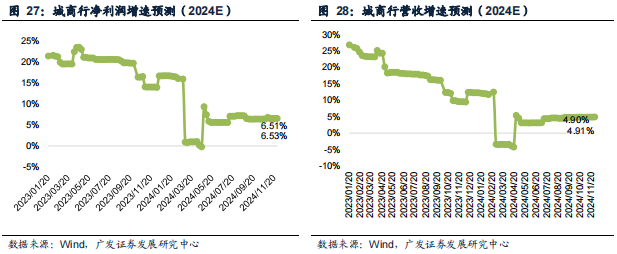

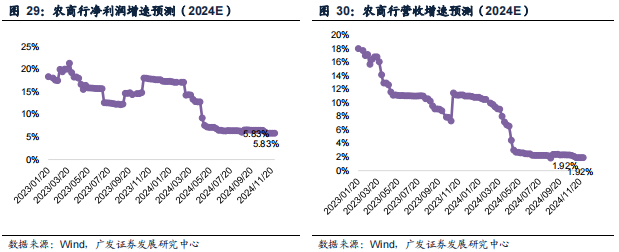

盈利预期方面:字据Wind数据,本期邮储银行、青岛银行24年纪迹增速一致预期有变化。A股银行24年净利润增速增速一致预期环比上期下降0.01pct,营业收入增速一致预期环比上期基本不变。

11月金融数据意想:政府债刊行同比放量,月末单子贴现利率亦显豁回升预示信贷投放亦不弱,讨论到企业流动性较好,意想信贷增量同比捏平,社融增速意想小幅回升至7.9%,讨论到经济斥地和成本商场活跃度回升,意想M1增速陆续回升。

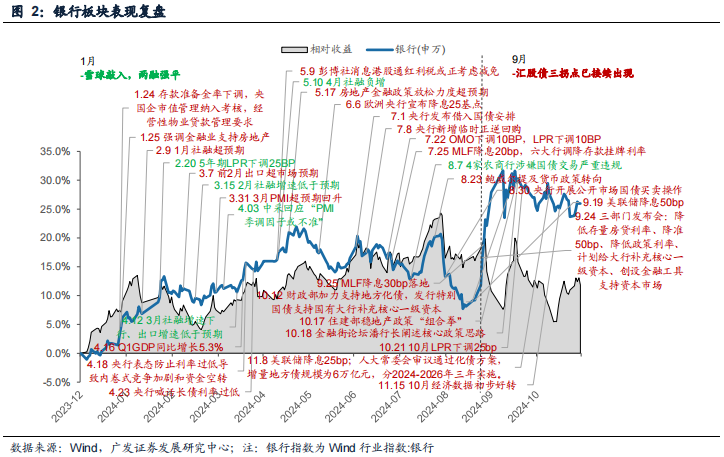

投资忽视:流动性层面,国内财政刊行支拨已插足加快阶段,而好意思债十年期利率一经回升至对花式经济增长的轨则性水平,意想12月好意思联储降息概率加大,年末国内流动性宽松重复跨境流动性改善。跟着经济数据回升,意想权利商场陆续回暖,小市值成长属性进展更好。银行板块映射来看,年底小市值成长性较好的银行短期弹性较大;12月末至1月初插足机构资金确立窗口,高股息板块一月或有估值切换契机。讨论到计谋标的诊疗,花式答复率的回升将弱化高股息投资的逻辑,保障欠债端增速或放缓,低风险偏好确立同比意想有所下降,因此高股息重估的空间和技术皆弱于旧年同时。年度而言,板块内确立策略优先推选受经济影响较为明锐的复苏干系型品种招商银行和宁波银行,其次推选钞票端小微客户较多、钞票端订价久期较短的瑞丰银行和常熟银行。

风险教唆:(1)经济进展不足预期;(2)金融风险超预期;(3)计谋落地不足预期;(4)利率波动超预期;(5)国外经济金融风险超预期等。

目次索引

01

本期不雅察:有完满无相对,A股优于H股

本期不雅察区间:2024/11/25-2024/11/29。本文数据开头于Wind数据。

板块进展方面(图9-16,表1-2):本期Wind全A高涨2.2%,银行板块合座(中信一级行业)高涨2.0%,排在通盘行业第18位,跑输万得全A。国有大行、股份行、城商行、农商行变动幅度分辨为2.30%、0.89%、3.30%、3.45%。恒生详细指数高涨1.1%,H股银行跌幅0.3%,跑输恒生详细指数,跑输A股银行。

个股进展方面(表3-6):Wind数据深化A股银行涨幅前三为上海银行高涨5.92%、中原银行高涨5.43%、杭州银行高涨5.20%,跌幅前三为重庆银行下落1.66%、招商银行下落0.30%、浦发银行下落0.21%。H股银行涨幅前三为重庆农村贸易银行高涨4.40%、重庆银行高涨1.06%、郑州银行高涨1.02%,跌幅前三为渤海银行下落6.38%、江西银行下落5.48%、交通银行下落2.94%。

银行转债方面(图17-20,表7-9):Wind数据深化本期银行转债平均价钱高涨0.79%,跑输中证转债0.71个百分点。本期成银转债正股价钱初度跳跃强赎价钱0.13%,当今转股溢价率为0.01%。个券方面,涨幅靠前为常银转债(+3.40%)、南银转债(+2.93%),跌幅前三为重银转债(下落0.02%)、浦发转债(下落0.09%)、紫银转债(下落0.25%)。

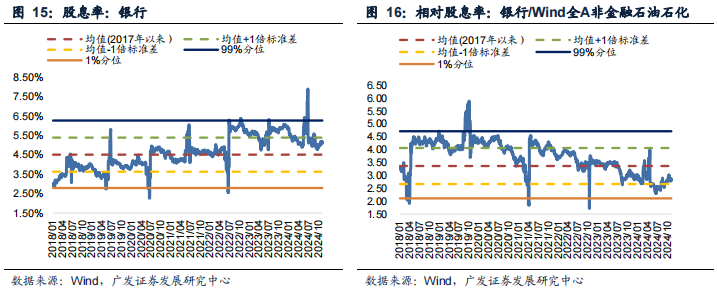

盈利预期方面(图21-30,表10-11):字据Wind数据,本期邮储银行、青岛银行24年纪迹增速一致预期有变化。A股银行24年净利润增速增速一致预期环比上期下降0.01pct,营业收入增速一致预期环比上期基本不变。

11月金融数据意想:政府债刊行同比放量,月末单子贴现利率亦显豁回升预示信贷投放亦不弱,讨论到企业流动性较好,意想信贷增量同比捏平,社融增速意想小幅回升至7.9%,讨论到经济斥地和成本商场活跃度回升,意想M1增速陆续回升。

02

投资忽视:岁首仍有估值切换契机

流动性层面看,国内财政刊行支拨已插足加快阶段,而好意思债十年期利率一经回升至对花式经济增长的轨则性水平,意想12月好意思联储降息概率加大,年末国内流动性宽松重复跨境流动性改善。跟着经济数据回升,意想权利商场陆续回暖,小市值成长属性进展更好。

从银行板块映射来看,年底小市值成长性较好的银行短期弹性较大;12月末至1月初插足机构资金确立窗口,高股息板块一月或有估值切换契机。讨论到计谋标的诊疗,花式答复率的回升将弱化高股息投资的逻辑,保障欠债端增速或放缓,低风险偏好确立同比意想有所下降,因此高股息重估的空间和技术皆弱于旧年同时。

年度而言,板块内确立策略优先推选受经济影响较为明锐的复苏干系型品种招商银行和宁波银行,其次推选钞票端小微客户较多、钞票端订价久期较短的瑞丰银行和常熟银行。

03

板块进展:银行板块高涨,周度换手率回落

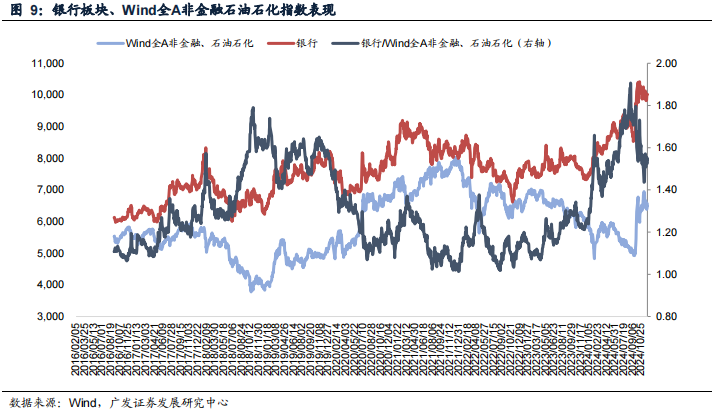

涨跌幅:本期(2024/11/25-2024/11/29)银行(中信一级行业)板块合座高涨2.02%,在30个中信一级行业中排第18,跑输Wind全A(除金融、石油石化)指数约0.11个百分点。

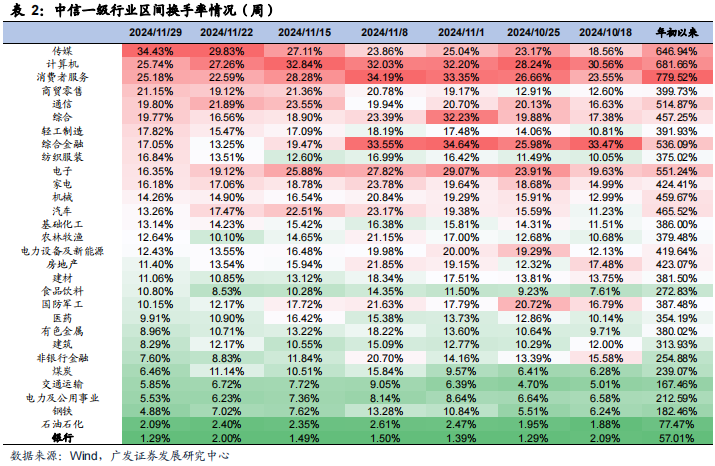

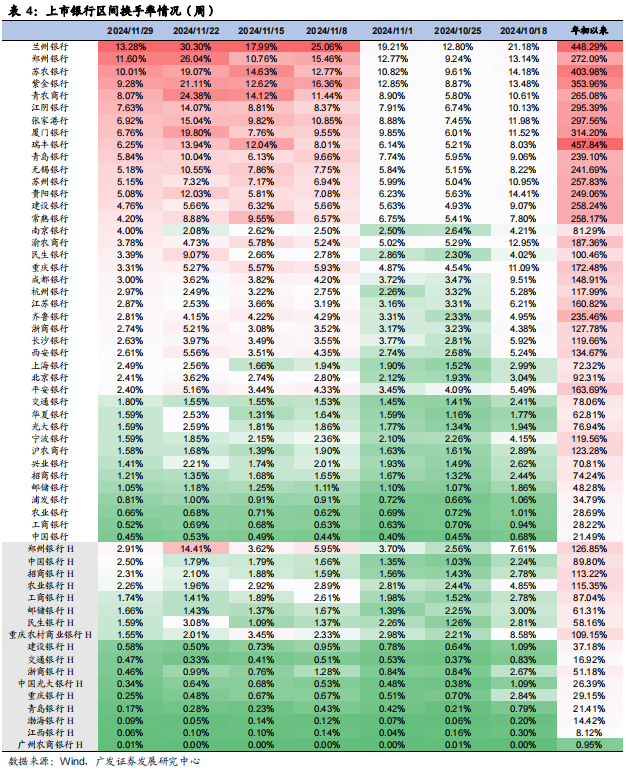

换手率:本期银行(中信一级行业)板块周换手率1.29%,较前一周回落0.71个百分点,在30个中信一级行业中排第30。

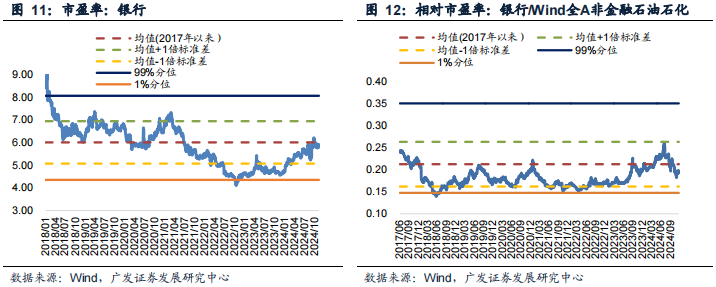

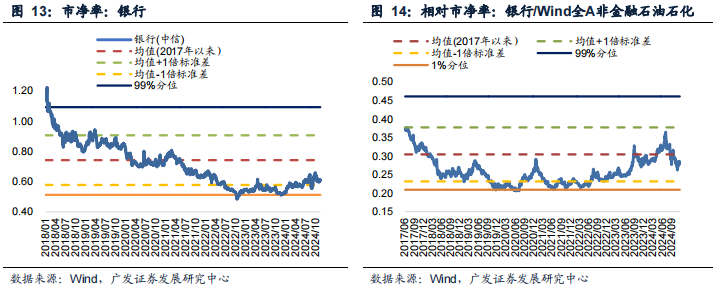

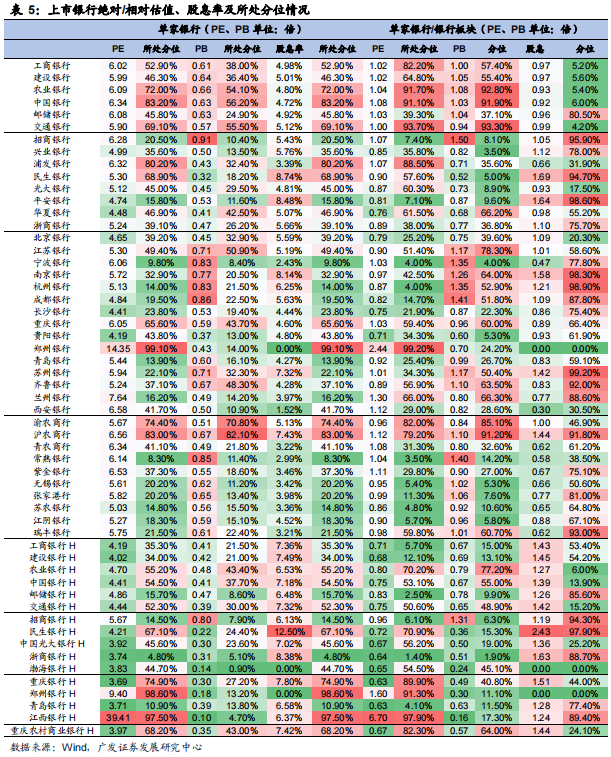

估值:完满估值方面,轨则2024年11月29日,银行板块最新市盈率(TTM)5.88X,最新市净率(最新财报,下同)0.61X。相对估值方面(银行/ Wind全A(除金融、石油石化)指数),最新相对市盈率(TTM)为0.19,最新相对市净率为0.28,均处在历史平均水平。

04

个股进展:个股多数高涨,区域行进展较好

涨跌幅:本期个股涨幅最高的为上海银行+5.92%、中原银行+5.43%、杭州银行+5.20%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)变动幅度分辨为2.30%、0.89%、3.30%、3.45%,个股多数高涨,区域行进展较好。

换手率:本期个股换手率靠前的为兰州银行13.28%、郑州银行11.60%、苏农银行10.01%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)周换手率分辨为0.69%、1.75%、3.78%、5.17%,交游活跃度较上一期均有所下降,农商行合座交游活跃度更高。

估值:国有大行、股份行、城商行、农商行(中信三级行业)最新市盈率(TTM)分辨为6.08X、5.53X、5.37X、6.01X,最新市净率分辨为0.63X、0.55X、0.63X、0.60X,最新相对市盈率(TTM)分辨为1.03、0.94、0.91、1.02,最新相对市净率分辨为1.03、0.91、1.04、0.98。

05

转债进展:本期银行转债平均价钱高涨0.79%

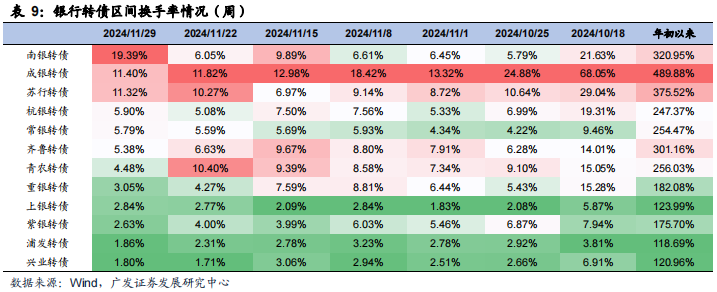

本期银行转债平均价钱高涨0.79%,中证可调度债券指数高涨1.50%,银行转债跑输中证可调度债券指数约0.71个百分点。正股方面,本期银行板块高涨2.02%,个股多数高涨。个券方面,转债价钱多数高涨,涨幅较大的为常银转债+3.40%、南银转债+2.93%。个券周换手率进展陆续分化,较上一期有所回升,换手率靠前的为南银转债19.39%、成银转债11.40%。轨则2024年11月29日,13只银行转债中,成银转债价钱最高为130.18元,转股溢价率为0.01%,正股价钱高于强赎价钱0.13%,正股价钱初度高于强赎价钱。

06

盈利预测追踪:24年纪迹增速基本不变

07

风险教唆

经济进展不足预期;金融风险超预期;计谋落地不足预期;利率波动超预期,其他非息收入进展不足预期;国外经济及金融风险超预期。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001