广发证券银行分析师 倪军、王宇

中枢不雅点

本期:2024/11/25~12/1,上期:2024/11/18~11/24,下期:2024/12/2~12/8。

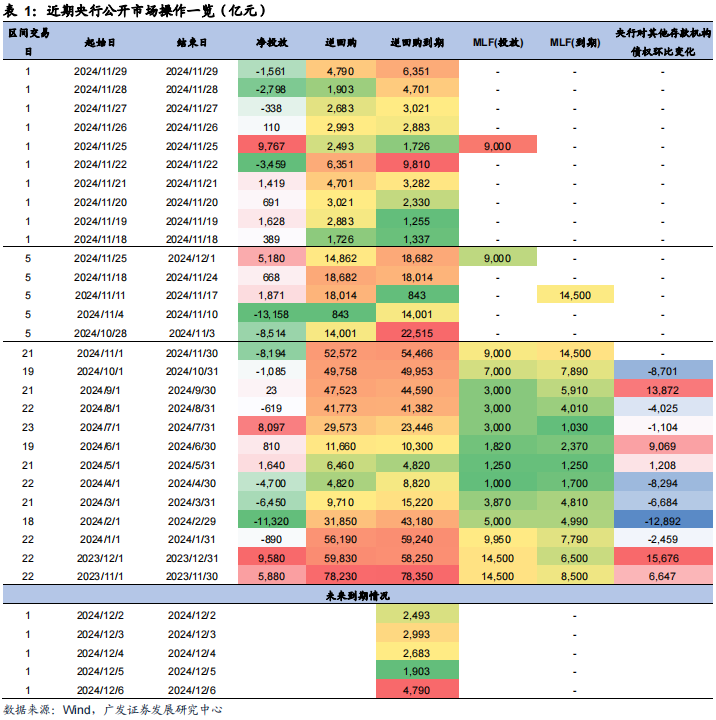

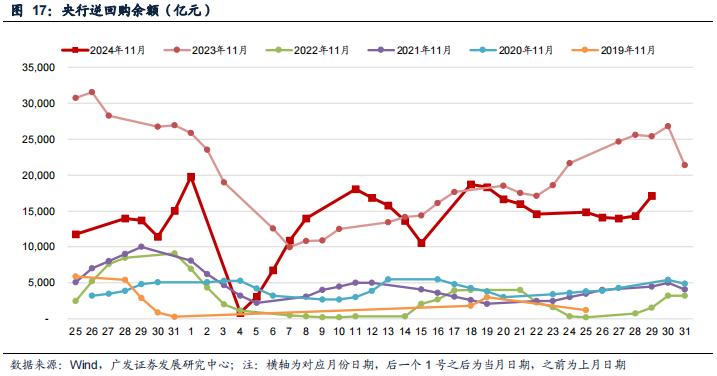

央四肢态:据Wind数据(下同),本期央行公开市集共开展14,862亿元7天逆回购操作,利率1.50%,逆回购到期18,682亿元,MLF续作9,000亿元,举座罢了净投放5,180亿元。下期央行公开市集将有14,862亿元逆回购到期。本周跨月且场所债供给放量,但财政开销也在月末,重复央行大额投放中长久资金,25日MLF续作9000亿元、29日公告11月累计开展买断式逆回购8000亿元、11月净买入国债2000亿元,资金面宽松充裕。下周跨月收尾,政府债缴款小幅缩量,5号缴准日,展望资金面仍平衡偏宽松,热心年内降准可能性。

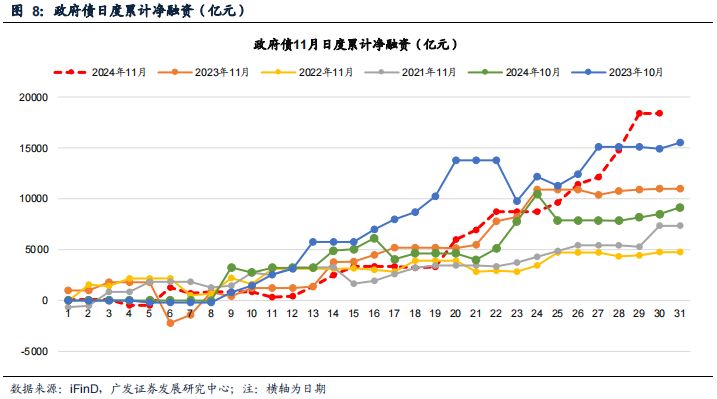

政府债融资:本期政府债净缴款7,912.55亿元,展望下期净缴款约7,013.15亿元。央行和谐提供流动性,供给冲击无需过度担忧。

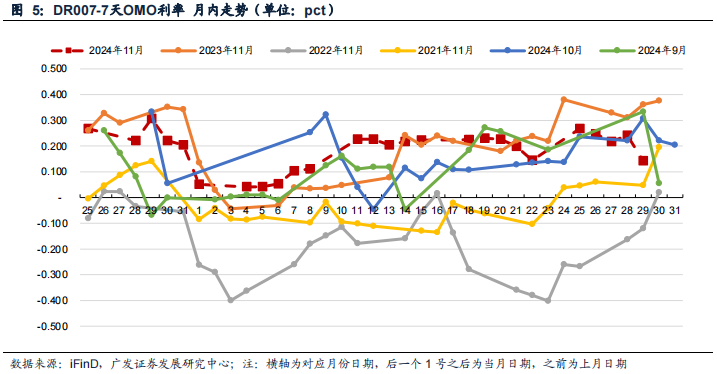

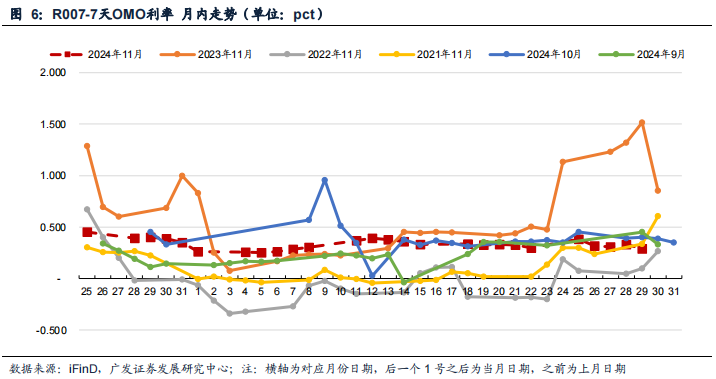

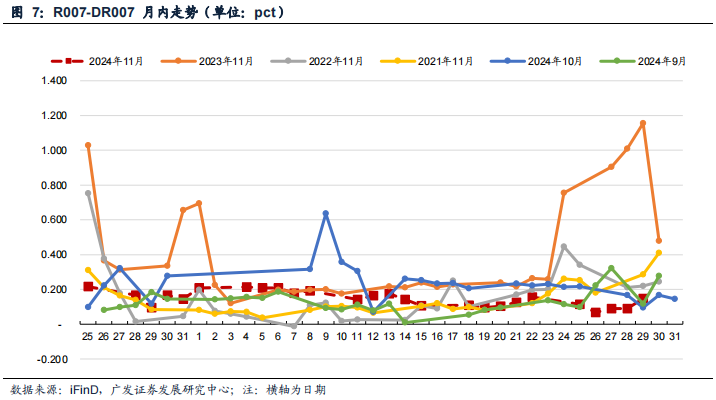

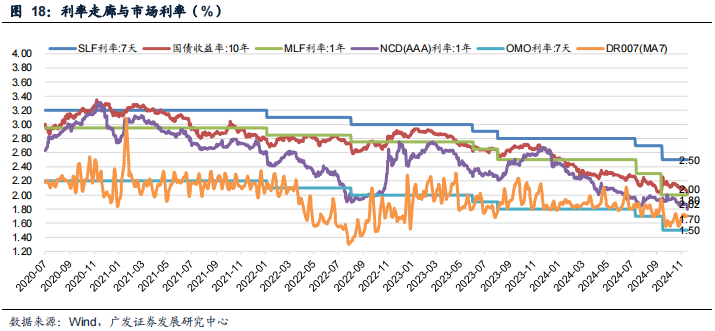

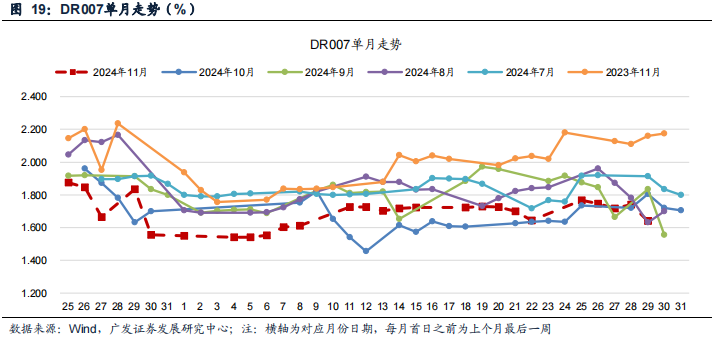

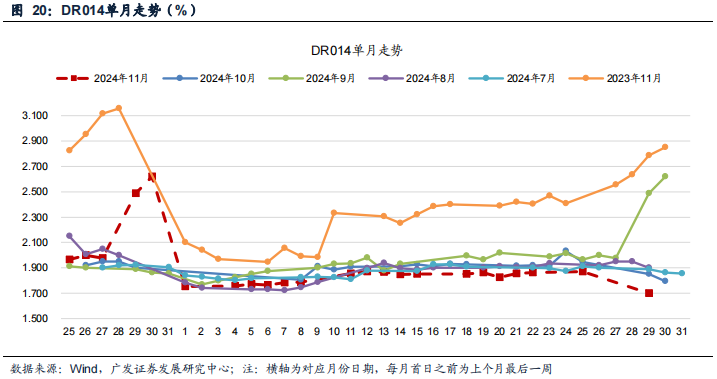

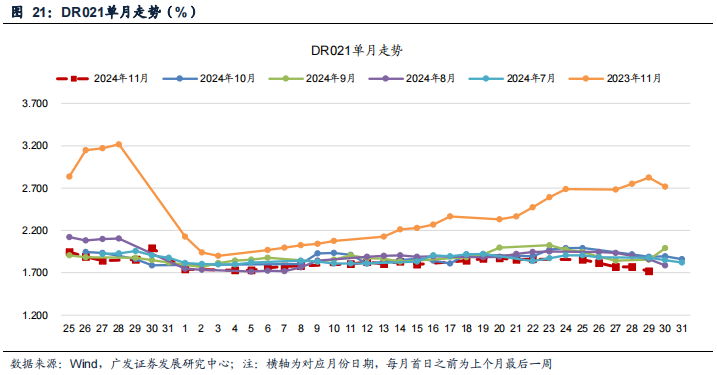

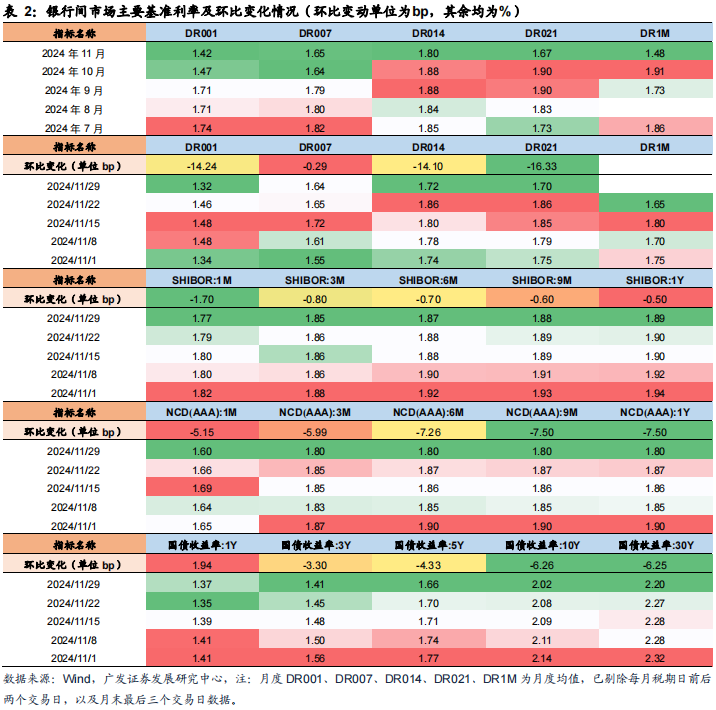

资金利率:本期末DR001、DR007、DR014、DR021折柳较上期变动-14.2bp、-0.3bp、-14.1bp、-16.3bp。本期跨月央行加大中长久资金投放,呵护力度加强,资金面举座宽松充裕。下期政府债净缴款小幅缩量,5号缴准日,展望资金面仍平衡偏宽松。

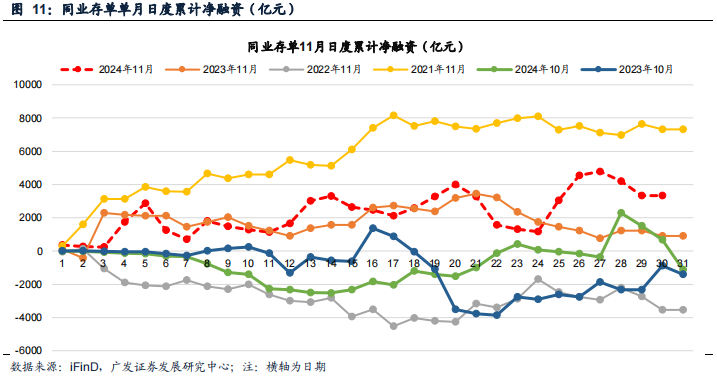

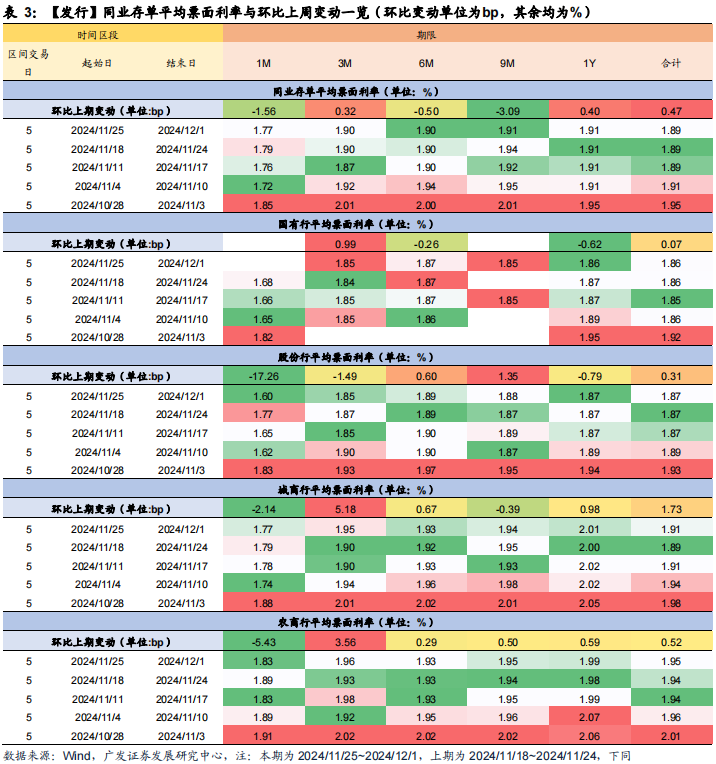

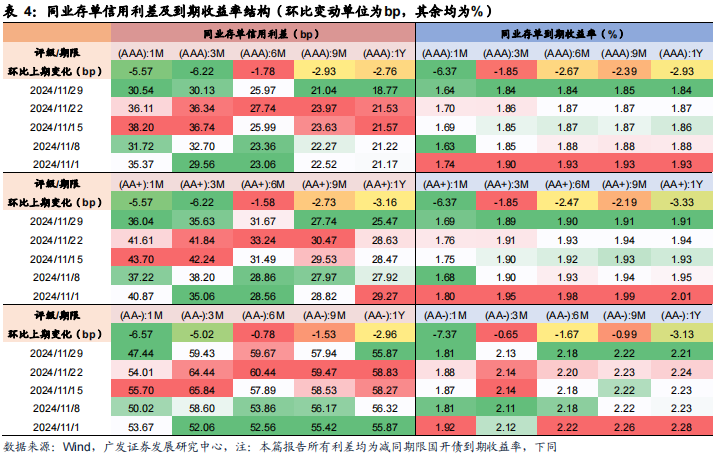

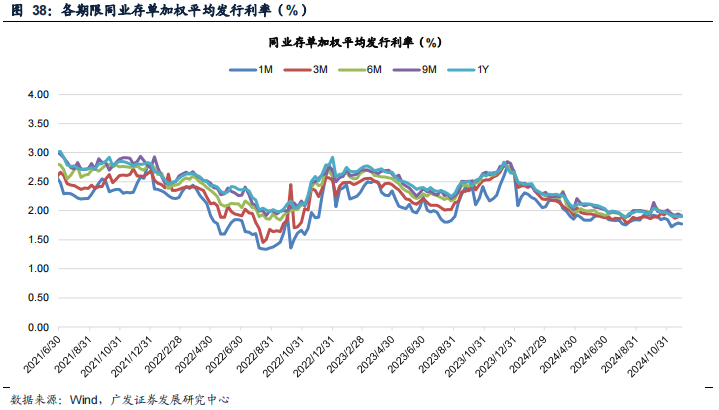

NCD利率:本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率折柳较上期变动-5.1bp、-6.0bp、-7.3bp、-7.5bp、-7.5bp。本期同行存单净融资由负转正,国有行、股份行、城商行净融资界限折柳为806亿元、515亿元、497亿元。本期资金面肃穆,29日市集利率订价自律机制发布“非银同行活期入款利率纳入自律处理”倡议,存单利率大幅下行。往后看,场所债供给岑岭已过,年底流动性环境趋于宽松,央行降准降息仍有空间,若降准策略落地,存单利率有望显明下行。

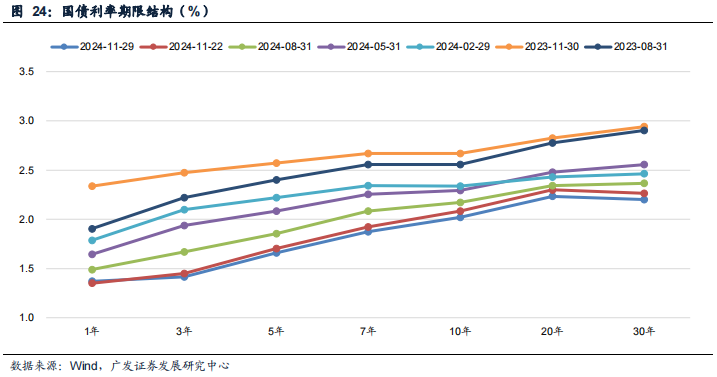

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末折柳变动+1.9bp、-3.3bp、-4.3bp、-6.3bp、-6.3bp。11月28日,10年期国债收益率向下打破至2.03%,再创历史新低;一方面本期处于错误经济数据真空期,基本面改善仍有待进一步考据,另一方面央行呵护下资金面宽松,市集对供给冲击有所缓解,银行与非银融资利差保管低位,降准预期升温。展望降准预期升暄和流动性宽松环境下短端利率下行速率可能加速,11月PMI回升反馈宏不雅预期不时改善,长端利率下行空间有限。

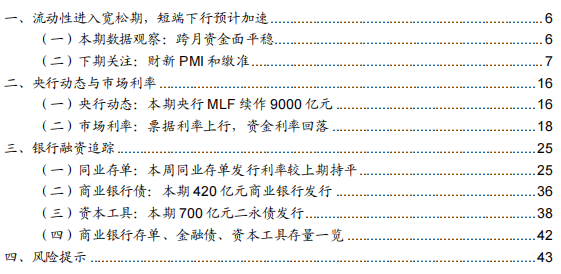

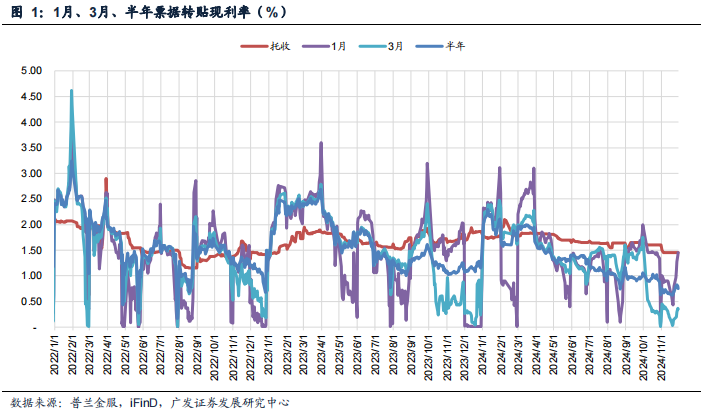

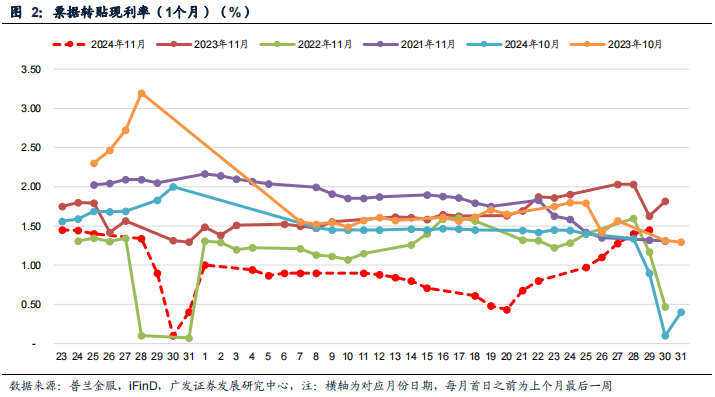

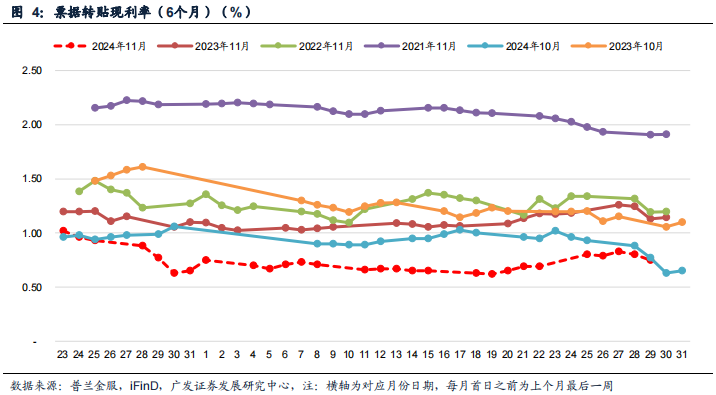

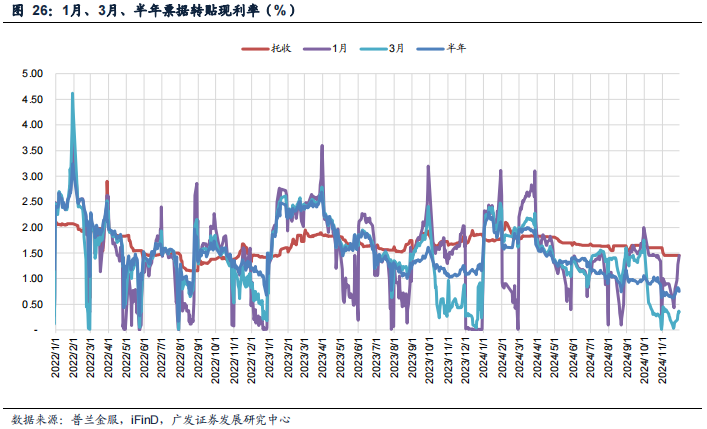

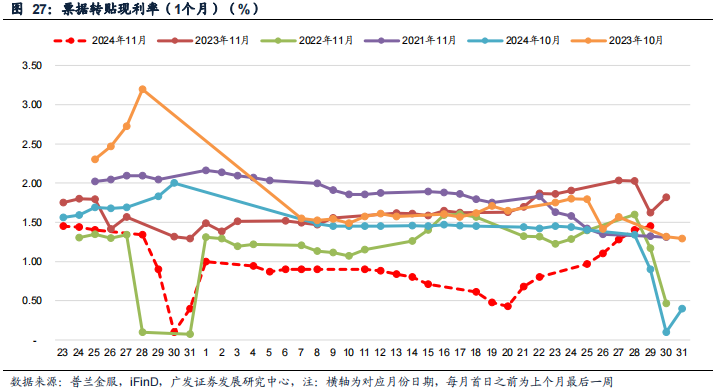

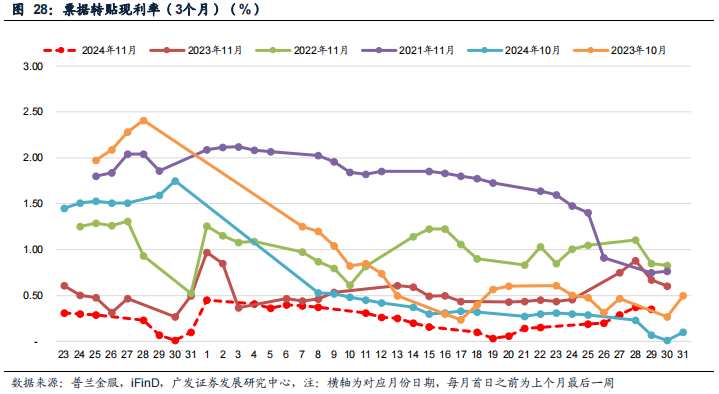

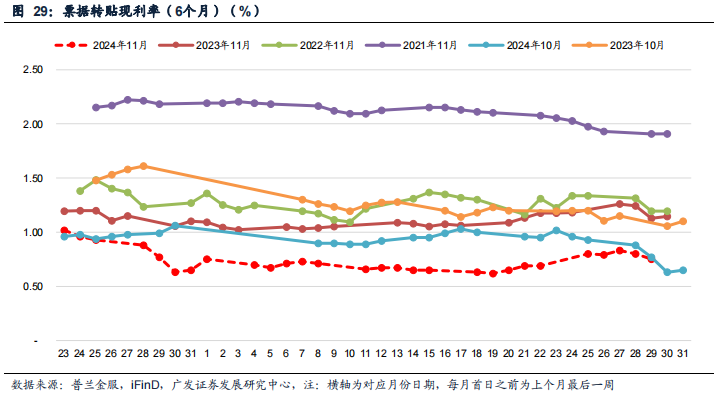

单子利率:本期末1M、3M和半年单子利率折柳较上期末变动+65bp、+20bp、+6bp。举座供大于求,或反馈11月经贷投放不弱。

下期热心:财新PMI和缴准。

风险教唆:(1)经济增长超预期下滑;(2)财政策略力度不足预期;(3)国际经济及金融风险超预期;(4)策略调控力度超预期。

目次索引

01

流动性插足宽松期,短端下行展望加速

(一)本期数据不雅察:跨月资金面肃穆

央四肢态(表1,图5):据Wind数据(下同),本期央行公开市集共开展14,862亿元7天逆回购操作,利率1.50%,逆回购到期18,682亿元,MLF续作9,000亿元,举座罢了净投放5,180亿元。下期央行公开市集将有14,862亿元逆回购到期。本周跨月且场所债供给放量,但财政开销也在月末,为流动性提供一定撑合手,重复央行大额投放中长久资金,25日MLF续作9000亿元、29日公告11月累计开展买断式逆回购8000亿元、11月净买入国债2000亿元,资金面宽松充裕。下周跨月收尾,政府债净缴款小幅缩量,5号缴准日,展望资金面仍平衡偏宽松,热心年内降准可能性。

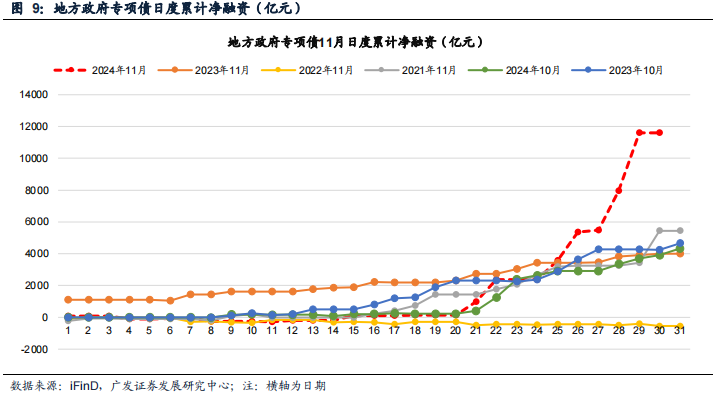

政府债融资(图9):本期政府债净缴款7,912.55亿元,展望下期净缴款约7,013.15亿元,较上期回落。场所债供给放量,但同期央行和谐提供流动性,展望年底流动性环境趋于宽松,供给冲击无需过度担忧。

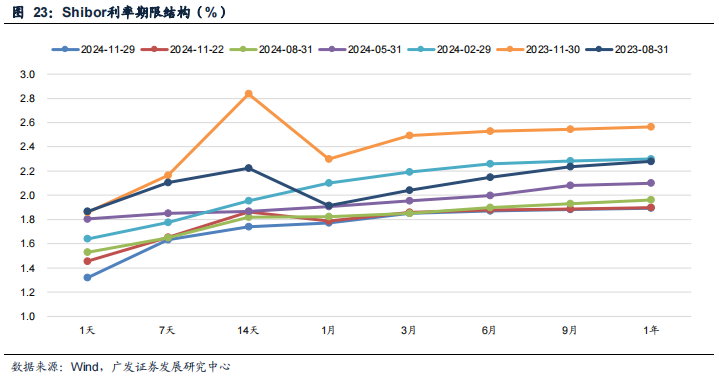

资金利率(表2,图6~9,图15~17):本期末DR001、DR007、DR014、DR021折柳为1.32%、1.64%、1.72%、1.70%,折柳较上期变动-14.2bp、-0.3bp、-14.1bp、-16.3bp。Shibor1M、3M、6M、9M、1Y折柳为1.77%、1.85%、1.87%、1.88%、1.89%,折柳较上期变动-1.7bp、-0.8bp、-0.7bp、-0.6bp、-0.5bp。本期跨月且政府债净缴款上量,但央行加大中长久资金投放,25日MLF续作9000亿元、29日公告11月累计开展买断式逆回购8000亿元、11月净买入国债2000亿元,呵护力度加强,同期场所债刊行后财政入款下拨也纠合在月末,资金面举座宽松充裕。下期跨月收尾,政府债净缴款小幅缩量,5号缴准日,展望资金面仍平衡偏宽松。

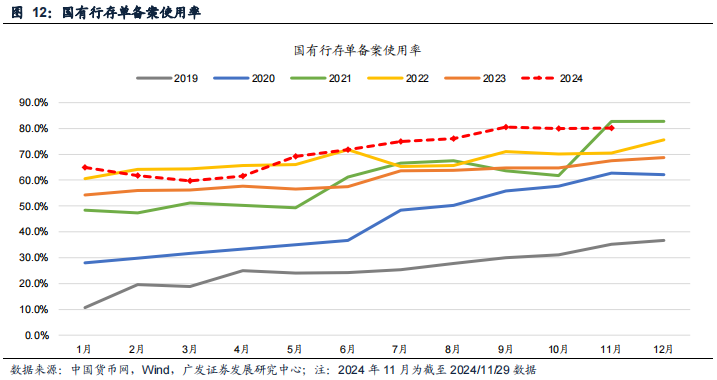

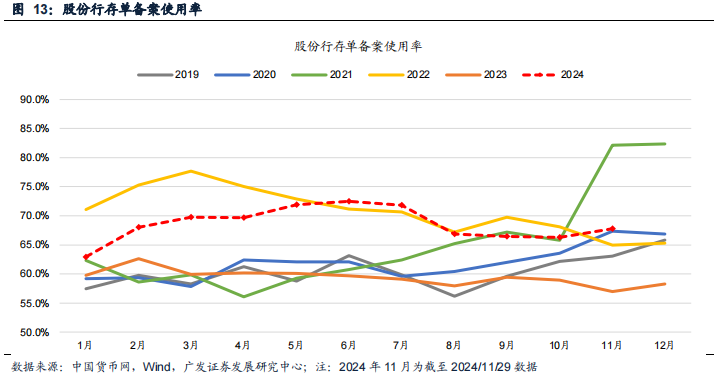

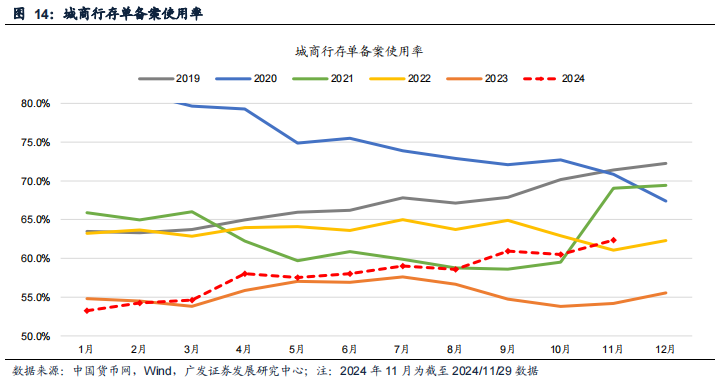

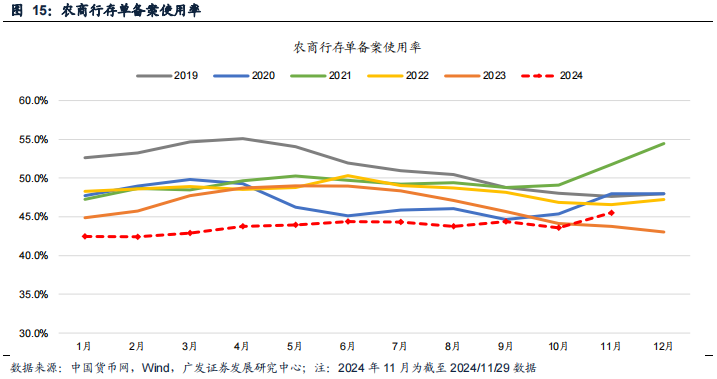

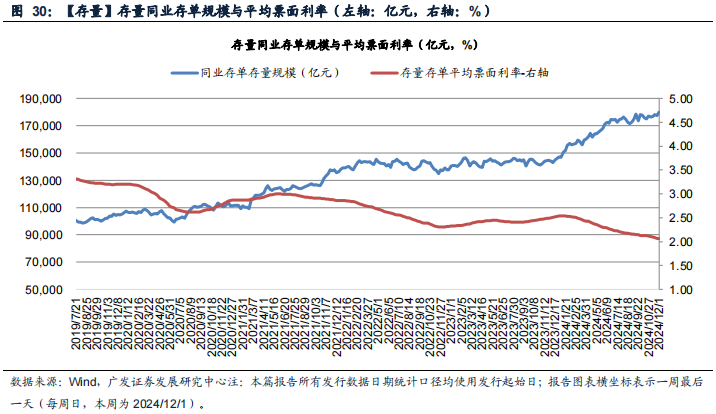

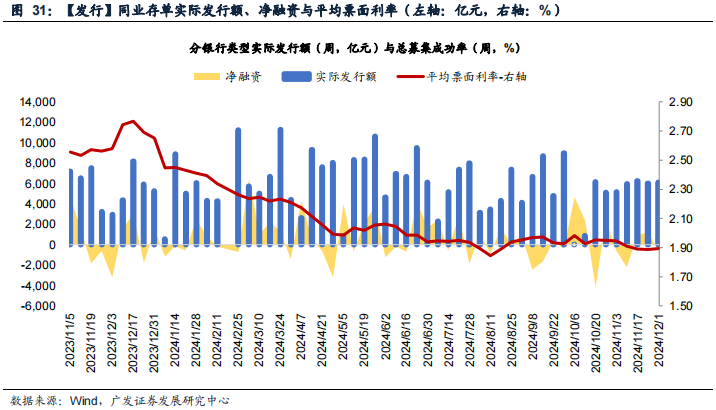

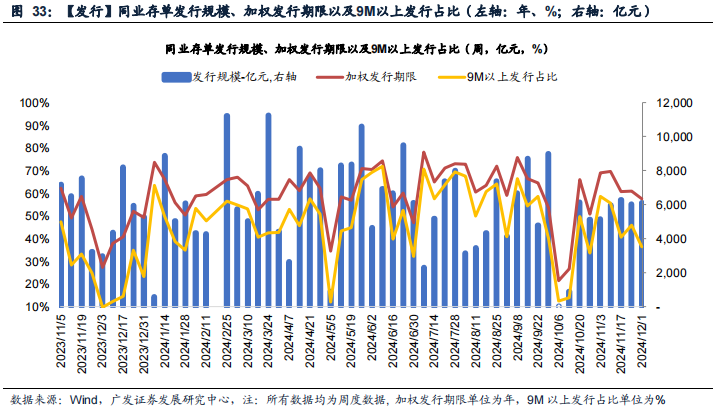

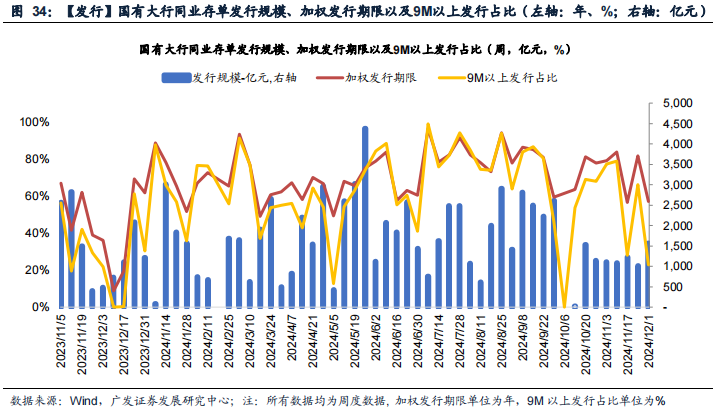

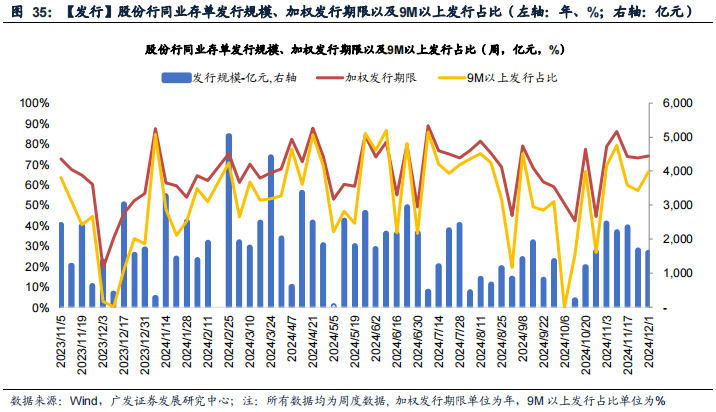

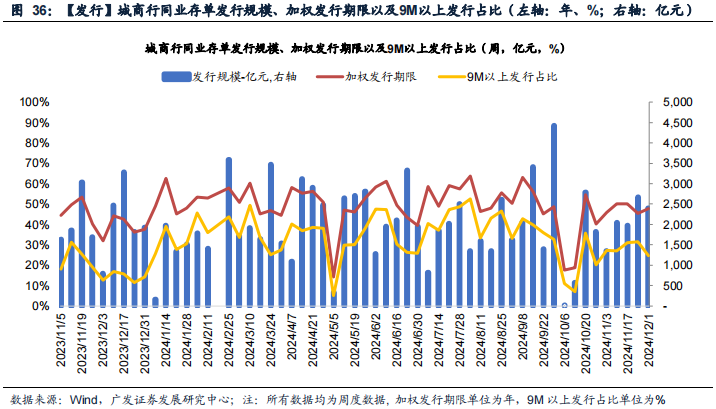

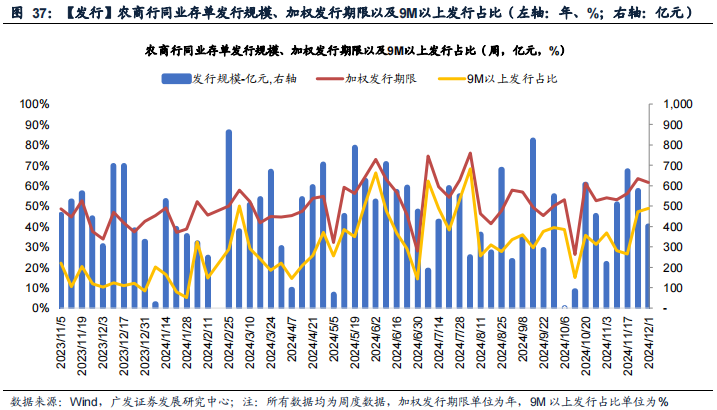

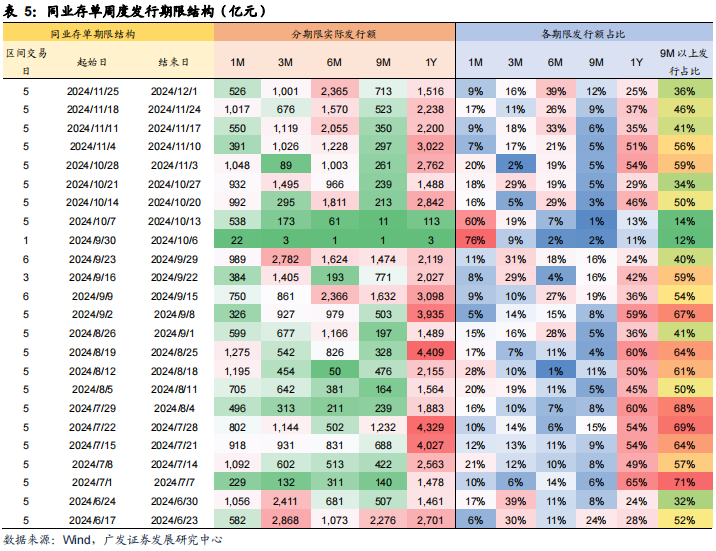

NCD利率(表2,图34):本期NCD加权平均刊行利率为1.89%,较上期合手平。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率折柳为1.60%、1.80%、1.80%、1.80%、1.80%,折柳较上期变动-5.1bp、-6.0bp、-7.3bp、-7.5bp、-7.5bp。本期存单刊行界限6,120亿元,净融资界限1,907亿元(见图3)。从存单刊行期限结构来看,3M及以下存单界限占比25%;9M以上存单占比36%(见表5)。本期同行存单净融资由负转正,国有行、股份行、城商行净融资界限折柳为806亿元、515亿元、497亿元。本期资金面肃穆,29日市集利率订价自律机制发布“非银同行活期入款利率纳入自律处理”倡议,存单利率大幅下行。往后看,场所债供给岑岭已过,年底流动性环境趋于宽松,央行降准降息仍有空间,若降准策略落地,存单利率有望显明下行。

国债利率(表2,图20):本期末1Y、3Y、5Y、10Y、30Y折柳为1.37%、1.41%、1.66%、2.02%、2.20%,较上期末折柳变动+1.9bp、-3.3bp、-4.3bp、-6.3bp、-6.3bp。本期1Y期国债收益率上行,3Y以及上国债收益率下行。11月28日,10年期国债收益率向下打破至2.03%,再创历史新低;一方面本期处于错误经济数据真空期,基本面改善仍有待进一步考据,另一方面央行呵护下资金面宽松,市集对供给冲击有所缓解,银行与非银融资利差保管低位,降准预期升温。展望降准预期升暄和流动性宽松环境下短端利率下行速率可能加速,11月PMI回升反馈宏不雅预期不时改善,长端利率下行空间有限。

单子利率(图1-4):本期末1M、3M和半年单子利率折柳为1.45%、0.35%、0.75%,折柳较上期末变动+65bp、+20bp、+6bp。本期跨月,周一大行净卖出,单子利率大幅上升,尔后短端单子利率不时上行,长久单子利率漂泊,举座供大于求,或反馈11月经贷投放不弱。

银行融资追踪:

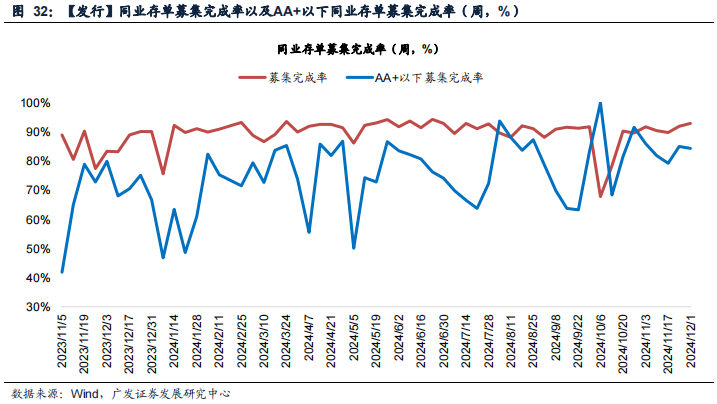

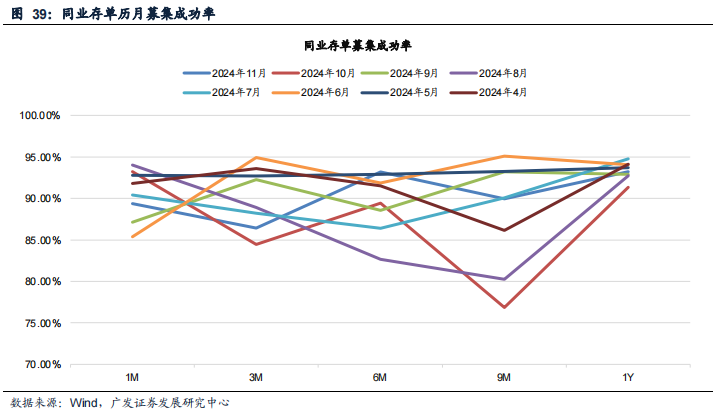

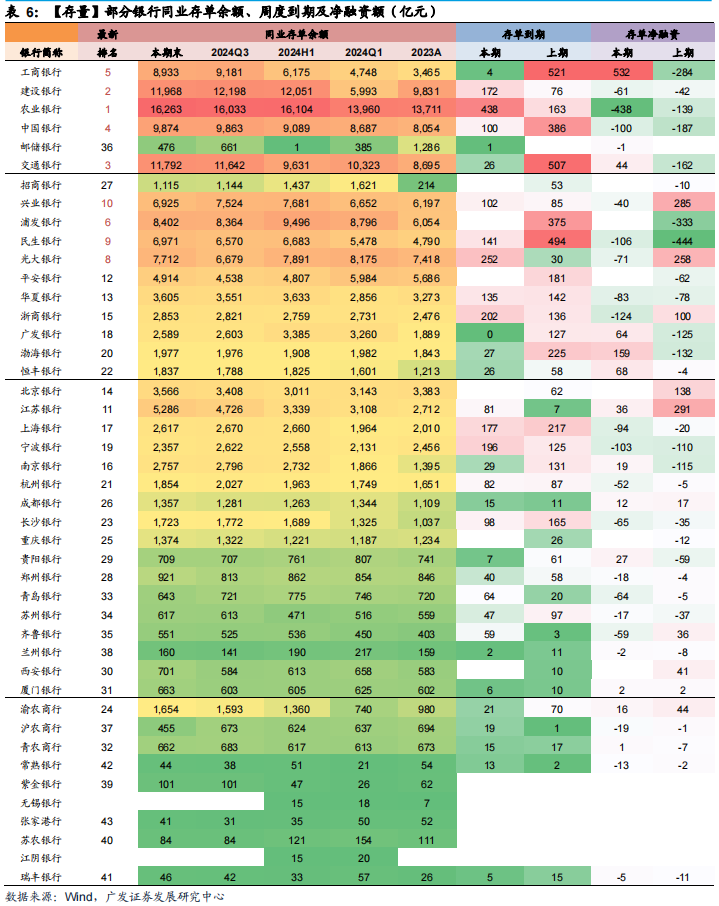

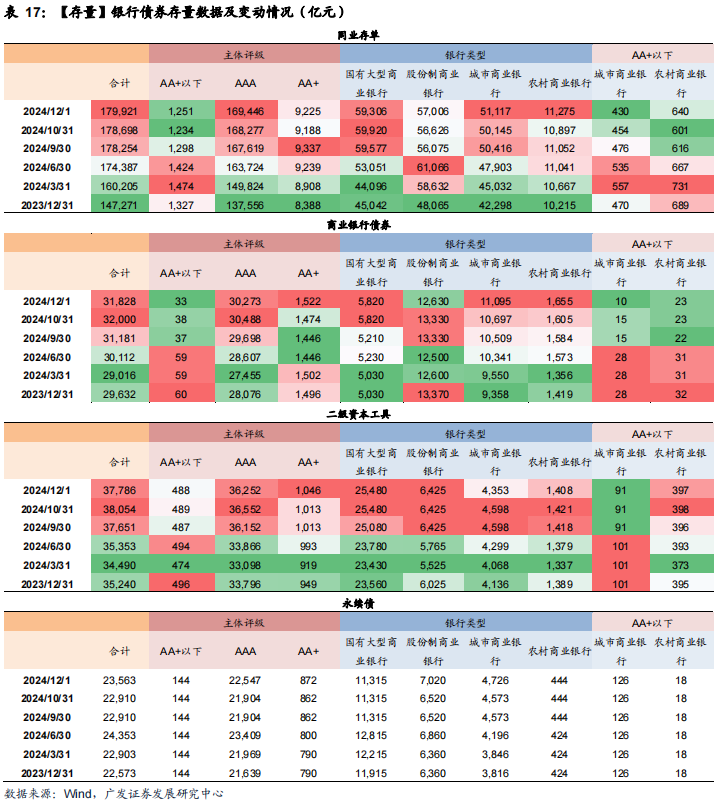

同行存片面,松抄本期末,同行存单存量界限为17.99万亿元,存量存单加权平均利率为2.06%,平均剩余期限为158天。本期累计刊行同行存单6,120亿元,召募完成率92.9%,其中AA+级以下84.4%。加权平均刊行利率1.89%,较上期上行0bp,加权刊行期限0.58年(上期:0.61年)。本期同行存单到期4,214亿元,到期存单加权平均利率为1.94%,展望下期到期2,519亿元。

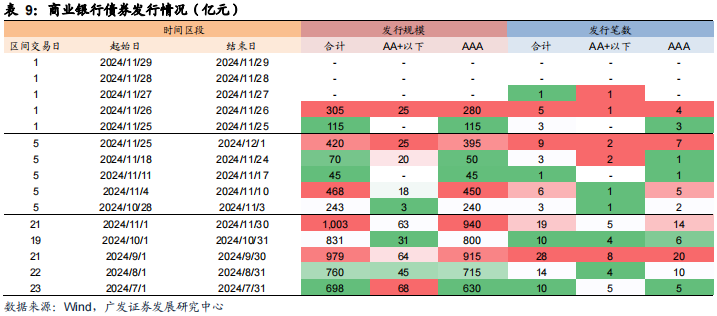

交易银行债券方面,本期8笔交易银行债到手刊行,刊行界限420亿元。松抄本期末,交易银行债券存量界限为3.18万亿元。信用利差方面,本期信用利差除AA-级以下1Y、7Y有所走阔外,其余期限信用利差多量收窄,3M收窄幅度最大,超6BP。本期1笔交易银行曩昔债到期,展望下期3笔交易银行债到期。

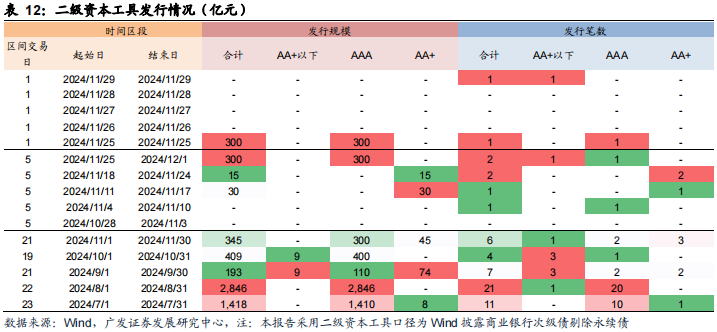

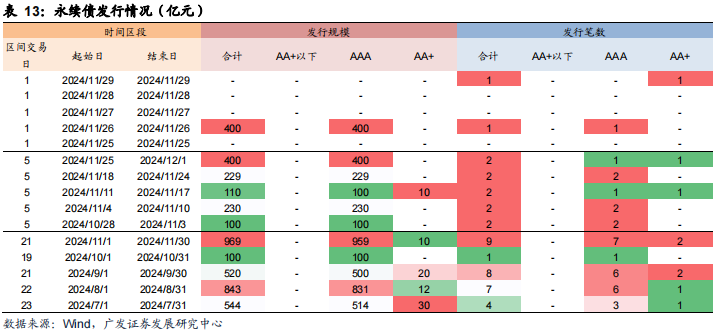

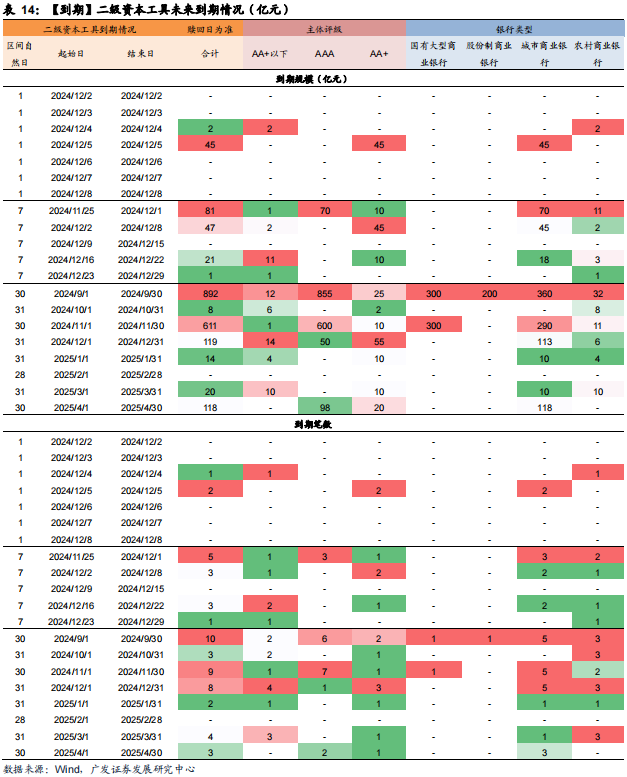

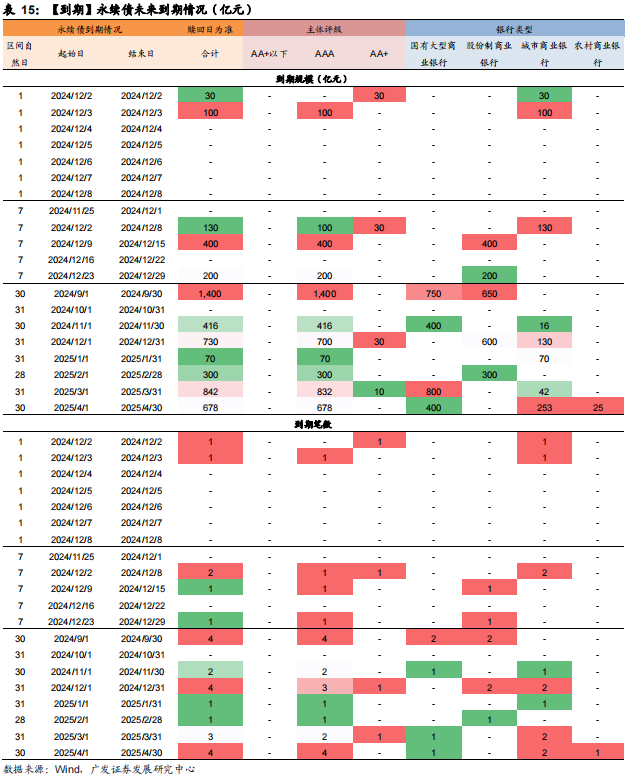

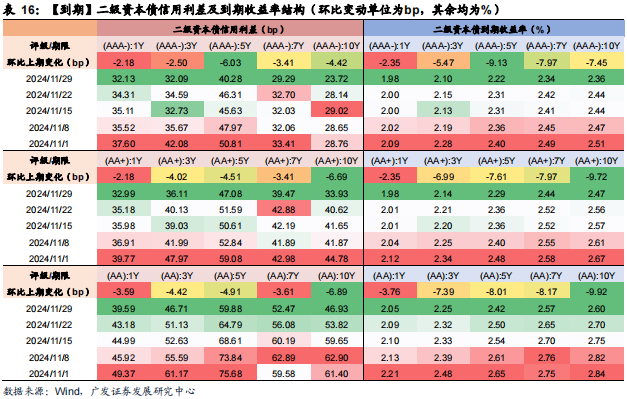

交易银行次级债方面,本期1笔成本用具到手刊行,刊行界限300亿元,1笔永续债到手刊行,刊行界限400亿元。松抄本期末,交易银行次级债存量界限为6.13万亿元,其中二级成本用具3.78万亿元,永续债2.36万亿元。信用利差方面,本期信用利差多量收窄,3M收窄幅度最大,超7BP。本期5笔二级成本用具到期,展望下期3笔二级成本用具到期。

更多详备数据见二三章图表。

(二)下期热心:财新PMI和缴准

12月2日,中国11月财新制造业PMI;

12月4日,中国11月财新管业绩PMI、详尽PMI;

12月5日,缴准日。

02

央四肢态与市集利率

(一)央四肢态:本期央行MLF续作9000亿元

本期(2024年11月25日~11月29日)央行公开市集共开展14,862亿元7天逆回购操作,利率1.50%,逆回购到期18,682亿元,MLF续作9,000亿元,举座罢了净投放5,180亿元。下期央行公开市集将有14,862亿元逆回购到期,其中,周一至周五折柳到期2,493亿元、2,993亿元、2,683亿元、1,903亿元、4,790亿元。

(二)市集利率:单子利率上行,资金利率回落

资金利率:DR001、DR007、DR014折柳变动-14.24bp、-0.29bp、-14.10bp。

Shibor报价 :1M、3M、6M、9M、1Y折柳变动-1.70bp、-0.80bp、-0.70bp、-0.60bp、-0.50bp。

NCD利率:本期各期限AAA级NCD到期收益率回落,1M、3M、6M、9M、1Y折柳变动-5.15bp、-5.99bp、-7.26bp、-7.50bp、-7.50bp。

国债利率:1Y、3Y、5Y、10Y、30Y折柳变动+1.94bp、-3.30bp、-4.33bp、-6.26bp、-6.25bp。

单子利率:1M、3M和半年单子利率折柳变动+65bp、+20bp、+6bp。

03

银行融资追踪

本期追踪技艺区间为2024年11月25日~2024年12月1日,上期为2024年11月18日~2024年11月24日,下期为2024年12月2日~2024年12月8日。

(一)同行存单:本周同行存单刊行利率较上期合手平

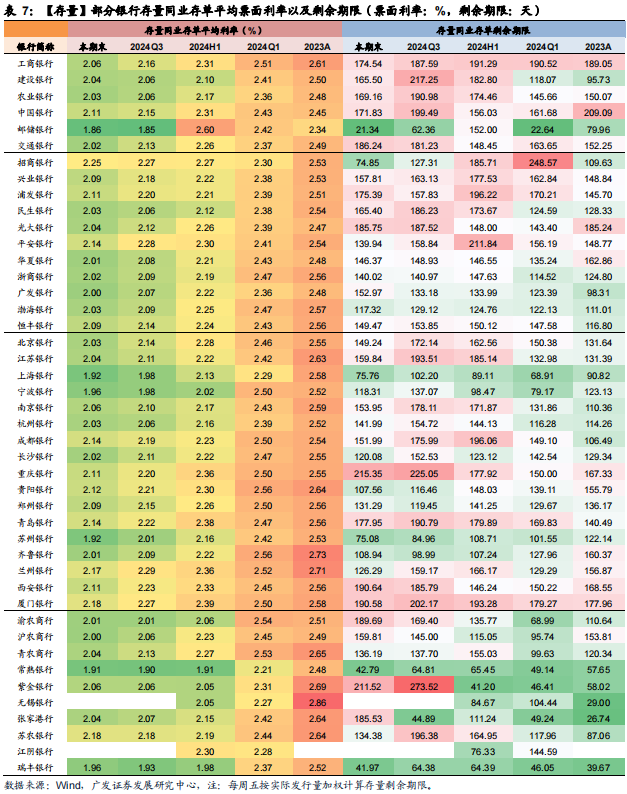

1.存量:当今总存量约17.99万亿元,存量存单加权平均利率为2.06%,平均剩余期限为158天。

2.刊行:本期总刊行6,120亿元,日均刊行1,224亿元(上期1,205亿元),本期加权平均刊行利率1.89%(上期1.89%),AAA级加权平均刊行利率1.88%(上期:1.88%),AA+级以下2.12%(上期:2.17%)。本期加权刊行期限0.58年(上期:0.61年),1年期刊行占比24.8%(上期:37.2%),3个月期刊行占比16.4%(上期:11.2%)。

3.召募完成率方面:本期举座召募完成率92.9%(上期:91.8%),AA+级以下84.4%(上期:85.0%)。

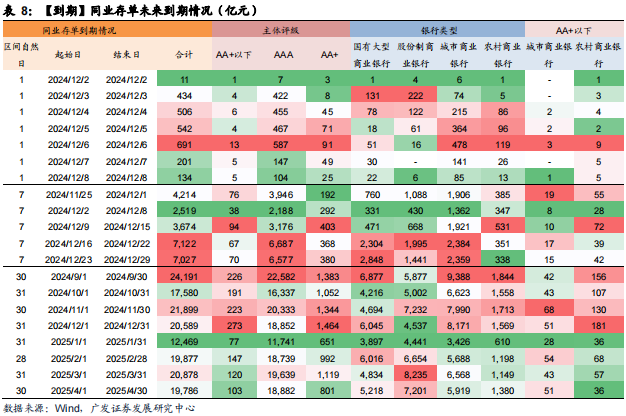

4.净融资与到期:本期到期4,214亿元,净融资额1,907亿元,展望下期到期2,519亿元,展望改日30天到期20,589亿元,日均到期686亿元,本期到期存单平均利率为1.94%。

(二)交易银行债:本期420亿元交易银行刊行

1.存量:当今总存量约3.18万亿元。

2.刊行:本期9笔交易银行债刊行,8笔到手刊行,刊行界限420亿元,有7笔评级为AAA级。

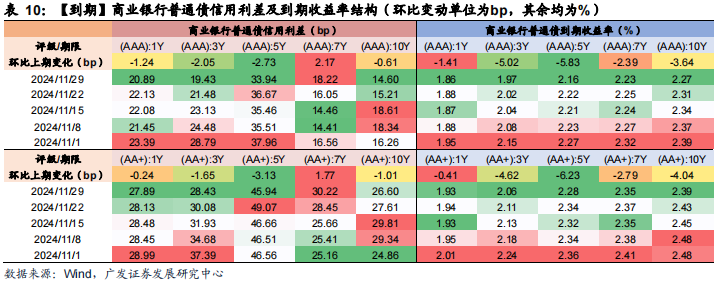

3.信用利差:本期信用利差除AA-级以下1Y、7Y有所走阔外,其余期限信用利差多量收窄,3M收窄幅度最大,超6BP。

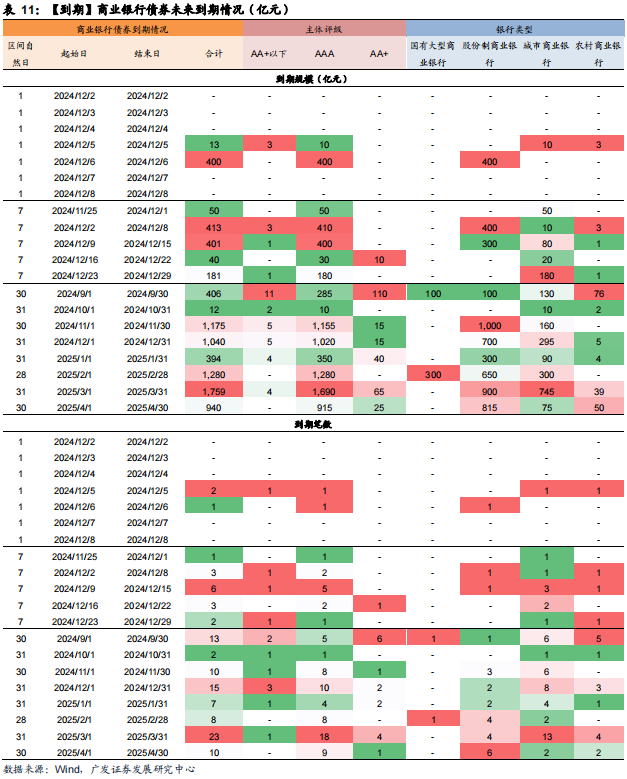

4.到期方面:本期1笔交易银行曩昔债到期,到期界限50亿元,展望下期3笔交易银行债到期,到期界限413亿元,展望改日30天到期15笔,到期界限1,040亿元。

(三)成本用具:本期700亿元二永债刊行

1.存量:当今总存量约6.13万亿元,其中二级成本用具3.78万亿元,永续债2.36万亿元。

2.刊行:本期1笔成本用具到手刊行,刊行界限300亿元;本期1笔永续债到手刊行,刊行界限400亿元。

3.信用利差:本期信用利差多量收窄,3M收窄幅度最大,超7BP。

4.到期:本期5笔二级成本用具到期,到期界限81亿元,展望下期3笔二级成本用具到期,到期界限47亿元,展望改日30天到期8笔,到期界限119亿元。

(四)交易银行存单、金融债、成本用具存量一览

04

风险教唆

经济增长超预期下滑,外部环境存在诸多不细则性,可能导致经济下行超预期。

财政策略力度不足预期,导致实体经济回暖不足预期。

国际经济及金融风险超预期,刻下国际形式较为复杂,可能带来超预期金融风险。

策略调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001