12月9日召开的中共中央政事局召开会议延续了9月政事局会议积极的战略基调,开释多重超预期信号。

其中,会议“末端宽松”的货币战略定调更是十四年以来首度重提,对货币宽松和降准降息预期顿然升温,推进中恒久债券收益率集体俯冲向下。

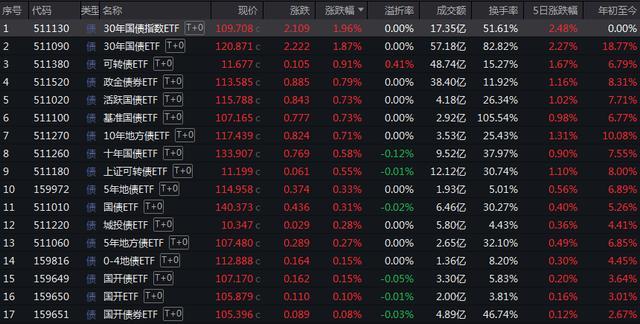

10日周二,10年期国债活跃券“24附息国债11”(240011)收益率走低7.5BP,盘中最低波及1.8225%,续创历史新低,两个走动日内累计下行10BP,一周内下行幅度达15BP。

30年期国债活跃券“24格外国债06”(2400006)收益率也一王人下行,一度走低7BP至2.0450%。

期货商场上,国债期货全天强势高潮,30年期主力合约收涨1.37%,创历史新高,10年期、5年期、2年期国债期货均有不同幅度高潮。

国债ETF商场所有飘红,30年期国债ETF涨幅达到1.87%,10年国债账0.58%。

宽松流动性加抓下,债市能否连续朝上?

上周以来,债市抢跑行情快速演绎,长端利率向下冲突2%要道点位,随后启动干预踏空方与止盈方的博弈中。

昨日的政事局会议落地再度燃烧债市作念多存眷,“债牛”信心获取幽静。

招商固收张伟团队分析暗意,这次政事局会议开释出了增长战略连续加码的信号。货币战略转向“末端宽松”的定调意味着来岁降准降息可期,短端利率下行空间绽开,从而带动10年国债和30年国债利率在今天尾盘大幅下行。

从历史训诲看,2020年以来(惧怕2022年),在12月中共中央政事局会议前5-10个走动日,债市常常偏颠簸,而会议落地后债市倾向于颠簸走强。

在资金方面,招商证券暗意,诚然12月中下旬资金面将季节性贬抑,然则这关于长债的影响可控,短端利率下行或受阻,利率弧线有望平坦化。

招商策略张夏团队合计,在改日宽松货币战略有望抓续情形下,商场中恒久利率核心可能进一步下移,股票钞票相对债券钞票的性价比进一步莳植。若后续权柄商场成绩效应抓续改善,住户进款向权柄商场搬家,表面上A股将有较大的上行空间。

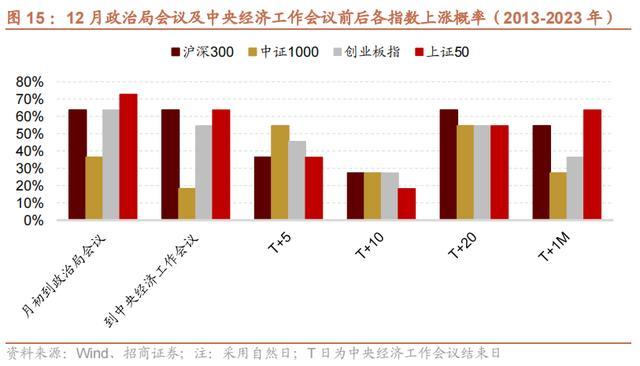

从商场显露来看,2013-2023年间,12月初至政事局会议、至中央经济会议,以及中央经济责任会议后5天、10天、20天及一个月后,商场高潮概率不一。但就指数而言,主要大盘股指数,如沪深300、上证50高潮概率均逾越50%,约67%;创业板指高潮概率约50%,中证1000高潮概率约为33%。

这又激发了另一层担忧:在增长战略刺激下,股市高潮是否会带来“股债跷跷板”效应?

东吴证券合计,以2020年的“股债跷跷板”为例,2020年3月上证指数触底反弹,而10年期国债收益率在此期间还鄙人行,直到4月才从低点朝上。

这么的切换不同步性景色不错用货币信用周期辘集,“股牛债熊”的拐点常常出当今“宽货币+宽信用”或“紧货币+宽信用”阶段中,需要比及“宽信用”的考证。债券联系于股票而言,愈加古道于基本面,需要比及连气儿的“宽信用”考证才干预到拐点建树的情景。

东吴证券进一步暗意,因为股和债在拐点上所存在的时滞,在转向“股牛债熊” 时,会有一段“股债双牛”的时候。在目下宽松的货币战略的定调下,来岁或将迎来“股债双牛”阶段,基于咱们关于大幅降息的判断,瞻望10年期国债收益率将着落至1.5%的水平。