广发证券银行分析师 倪军、王宇

中枢不雅点

本期:2024/11/18~11/24,上期:2024/11/11~11/17,下期:2024/11/25~12/1。

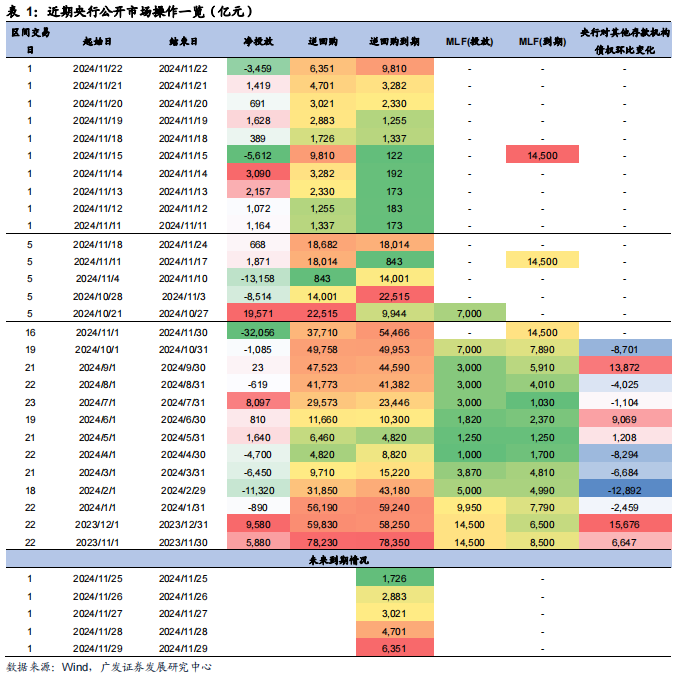

央活动态:据Wind数据(下同),本期央行公开商场共开展18,682亿元7天逆回购操作,利率1.50%,逆回购到期18,014亿元,合座杀青净投放668亿元。下期央行公开商场将有18,682亿元逆回购到期。本周财政刊行加快重复税期扰动,央行保握逆回购投放力度以呵护流动性,资金面合座平衡。下周跨月且场所债供给昭着放量,关爱央行25日MLF续作情况和年内降准可能性。

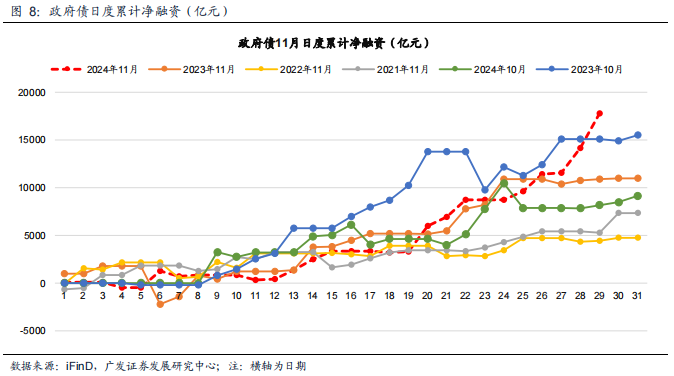

政府债融资:本期政府债净缴款4,381.23亿元,瞻望下期净缴款约7,310.55亿元,较本期回升。增量财政计谋落地后场所债供给昭着放量,短期供给冲击可能变成一定扰动,但计划到央行支撑性货币认敌为友以及政府债刊行后开销岑岭也将降临,瞻望财政影响总体中性偏正面。

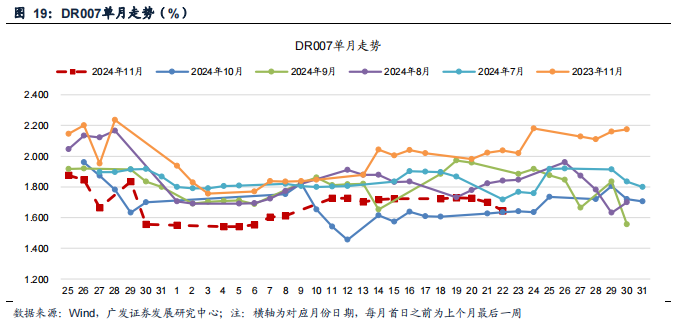

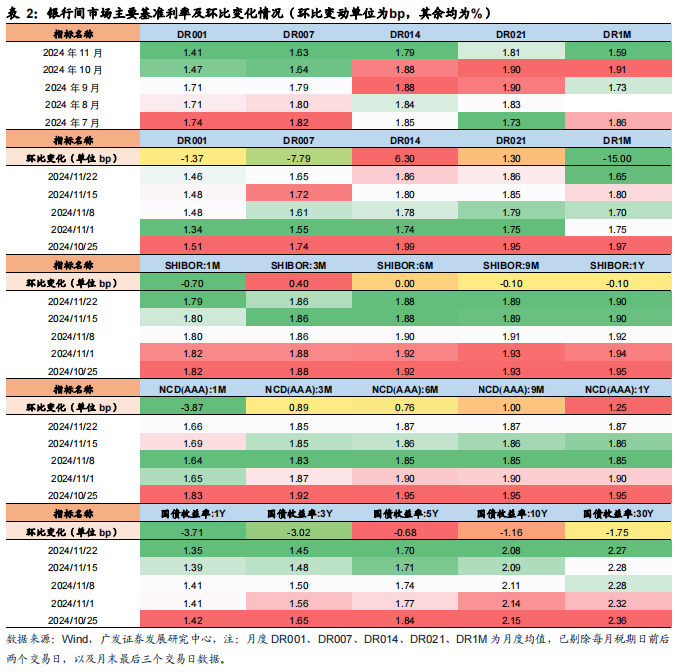

资金利率:本期末DR001、DR007、DR014、DR021、DR1M分裂较上期变动-1.4bp、-7.8bp、+6.3bp、+1.3bp、-15.0bp。本期政府债缴款上量,央行保握逆回购投放力度以呵护流动性,全周资金面先有所收紧后渐渐转松,DR007回落至1.65%。下期跨月,且有7000亿元+的政府债净缴款,但计划到25日央行开展MLF续作,同期财政开销岑岭也在月末,瞻望对资金面扰动有限,合座平衡偏宽松。

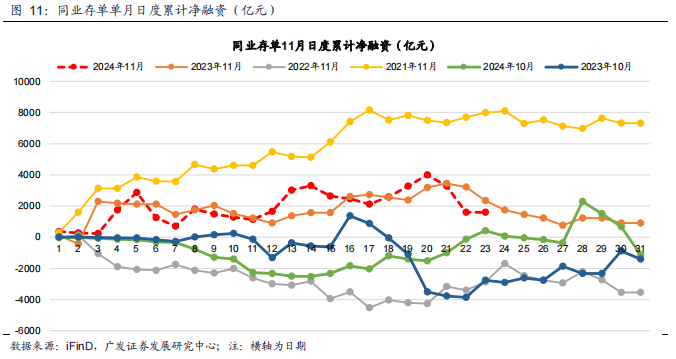

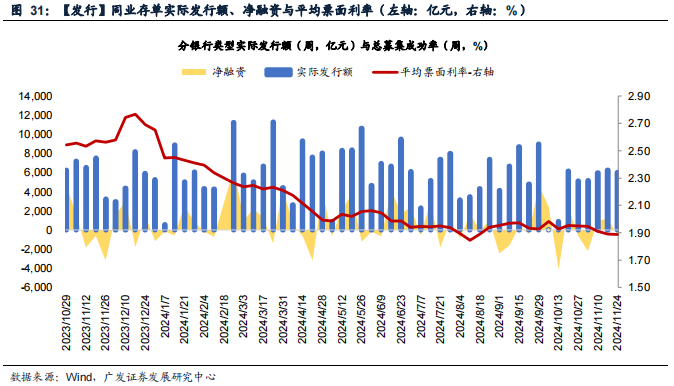

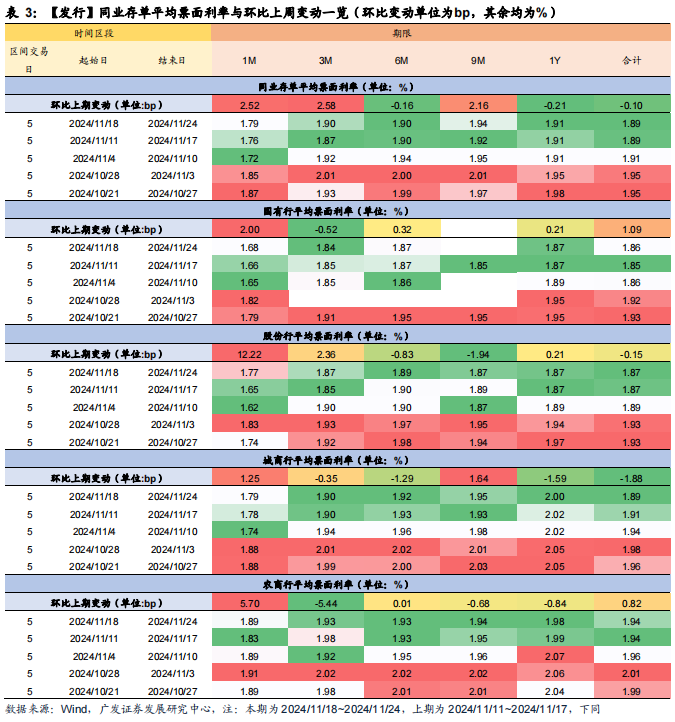

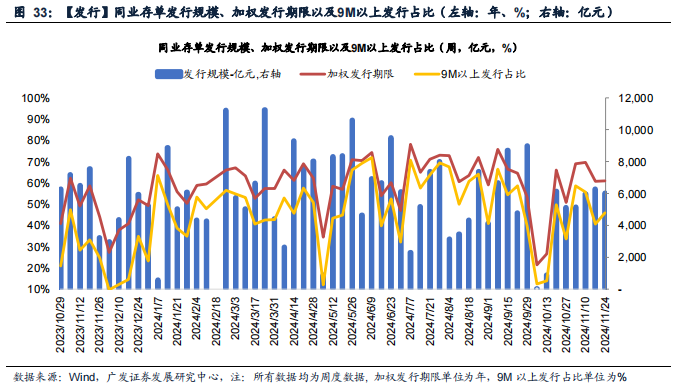

NCD利率:本期NCD加权平均刊行利率为1.89%,较上期握平。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分裂较上期变动-3.9bp、+0.9bp、+0.8bp、+1.0bp、+1.3bp。本期同行存单净融资转负,国有行、股份行、城商行净融资鸿沟分裂为-535亿元、-879亿元、315亿元。本期存单一级商场刊行利率基本握平,二级商场1M收益率下行、其他期限收益率小幅上行。往后看,财政计谋、货币计谋逆周期协同发力,央行降准降息仍有空间。若降准计谋落地,存单利率年底前有望下行。

国债利率:本期末1Y、3Y、5Y、10Y、30Y较上期末分裂变动-3.7bp、-3.0bp、-0.7bp、-1.2bp、-1.8bp。本期各期限国债收益率震憾走低,利率弧线稍许走陡,由于政府开销还是提速,政府债刊行不影响流动性宽松,瞻望后续国债利率连接低位震憾。

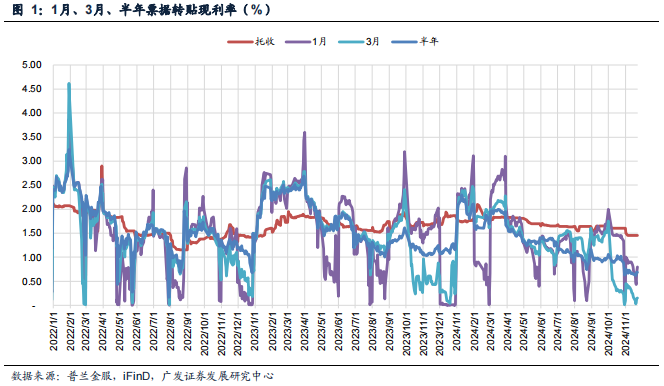

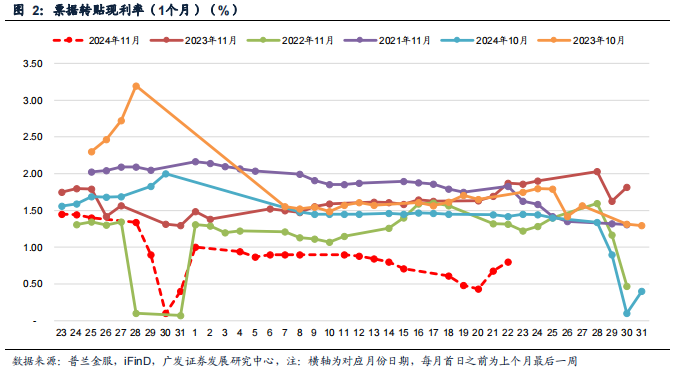

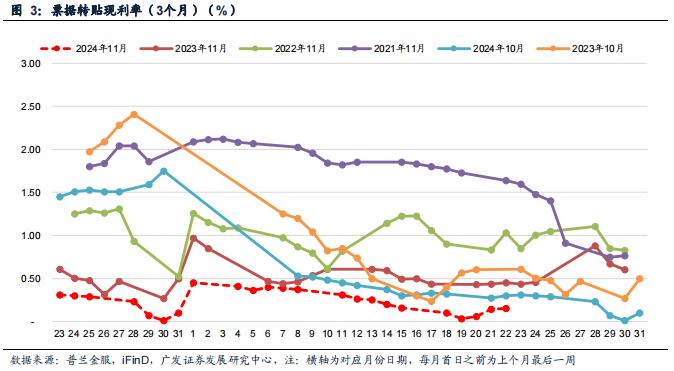

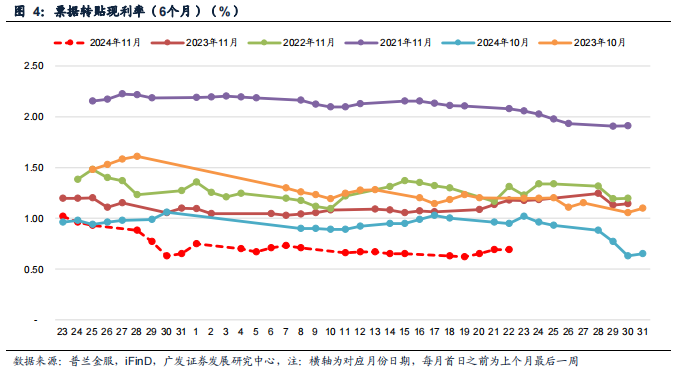

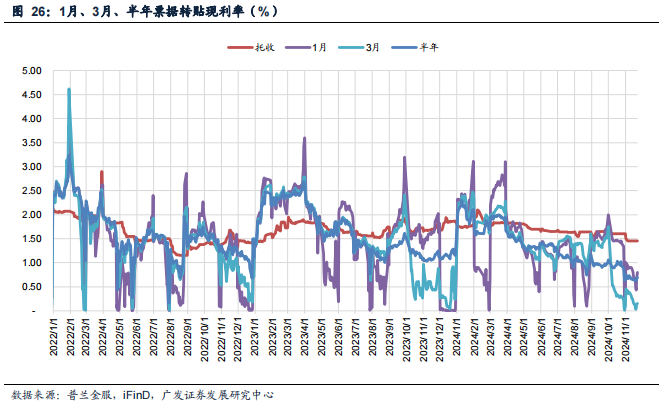

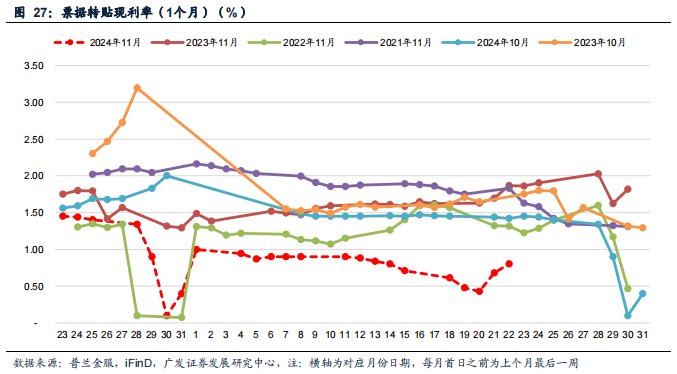

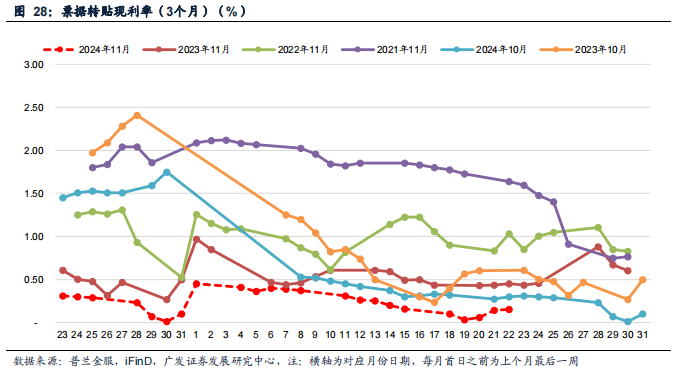

单子利率:本期3M跨年单子利率周中一度下行接近0,响应信贷需求仍然偏弱。

下期关爱:MLF续作情况。

风险指示:(1)经济增长超预期下滑;(2)财政计谋力度不足预期;(3)国际经济及金融风险超预期;(4)计谋调控力度超预期。

目次索引

01

年底流动性环境趋于宽松

(一)本期数据不雅察:财政刊行加快,资金面合座平衡

央活动态(表1,图5):据Wind数据(下同),本期央行公开商场共开展18,682亿元7天逆回购操作,利率1.50%,逆回购到期18,014亿元,合座杀青净投放668亿元。下期央行公开商场将有18,682亿元逆回购到期。本周财政刊行加快重复税期扰动,央行保握逆回购投放力度以呵护流动性,资金面转紧后又旯旮转松,合座平衡。下周跨月且场所债供给昭着放量,但计划到财政开销岑岭也在月末,瞻望对资金面扰动有限,关爱央行25日MLF续作情况和年内降准可能性。

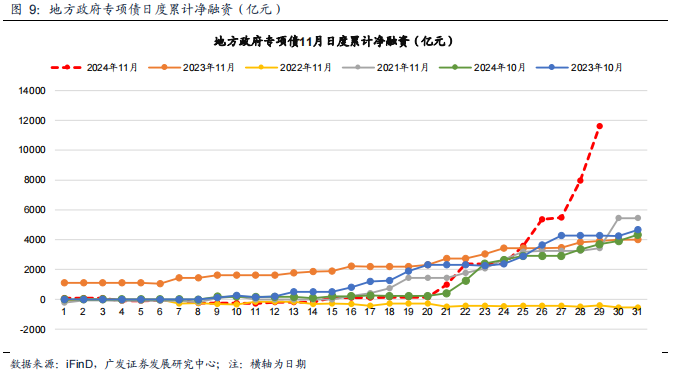

政府债融资(图9):本期政府债净缴款4,381.23亿元,瞻望下期净缴款约7,310.55亿元,较本期昭着回升。增量财政计谋落地后场所债供给昭着放量,短期供给冲击可能变成一定扰动,但计划到央行支撑性货币认敌为友以及政府债刊行后开销岑岭也将降临,瞻望财政影响总体中性偏正面。

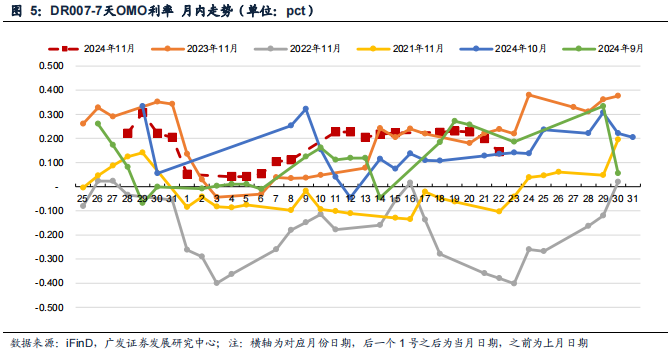

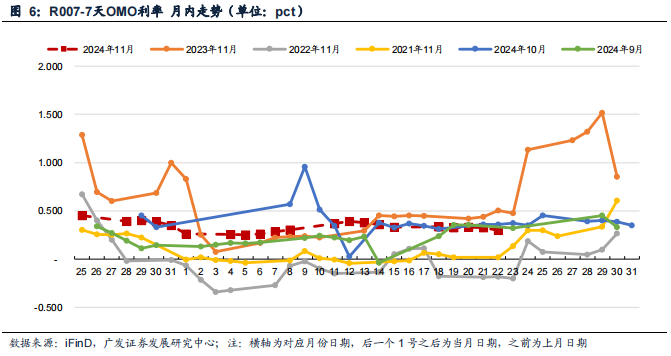

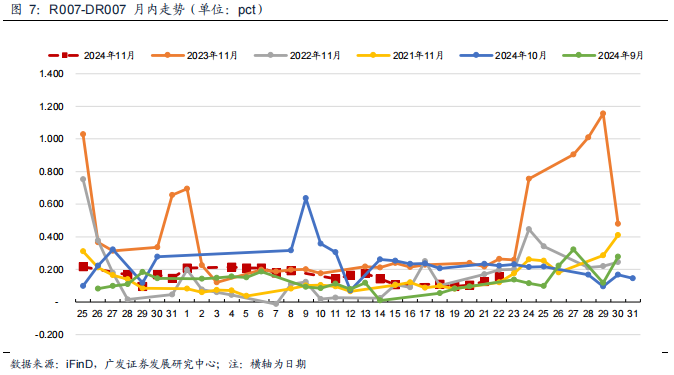

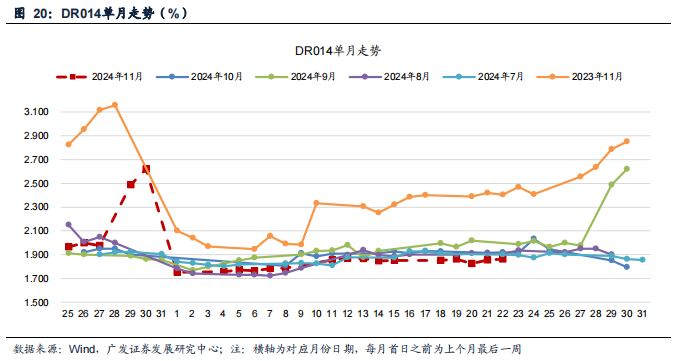

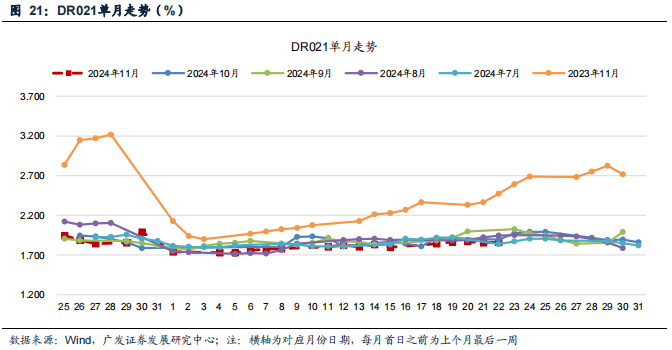

资金利率(表2,图6~9,图15~17):本期末DR001、DR007、DR014、DR021、DR1M分裂为1.46%、1.65%、1.86%、1.86%、1.65%,分裂较上期变动-1.4bp、-7.8bp、+6.3bp、+1.3bp、-15.0bp。Shibor1M、3M、6M、9M、1Y分裂为1.79%、1.86%、1.88%、1.89%、1.90%,分裂较上期变动-0.7bp、+0.4bp、0.0bp、-0.1bp、-0.1bp。本期政府债缴款上量,央行保握逆回购投放力度以呵护流动性,全周资金面先有所收紧后渐渐转松,DR007回落至1.65%。下期跨月,且有7000亿元+的政府债净缴款,但计划到25日央即将开展MLF续作,同期财政开销岑岭也在月末,瞻望货币计谋加力和财政开销加快之下,资金面扰动有限,合座平衡偏宽松。

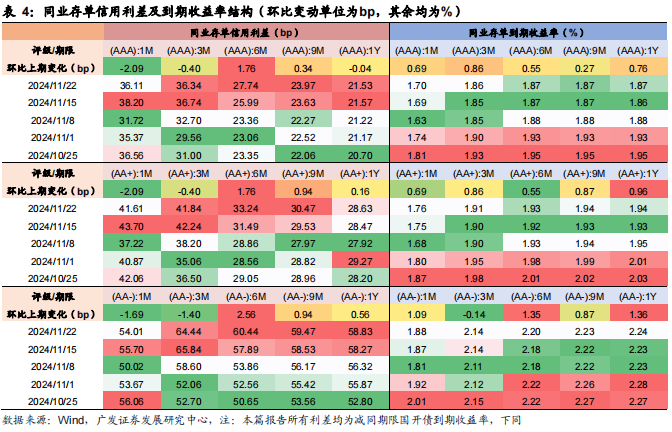

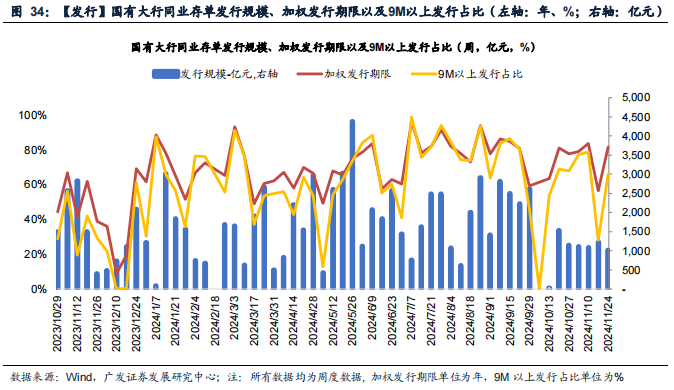

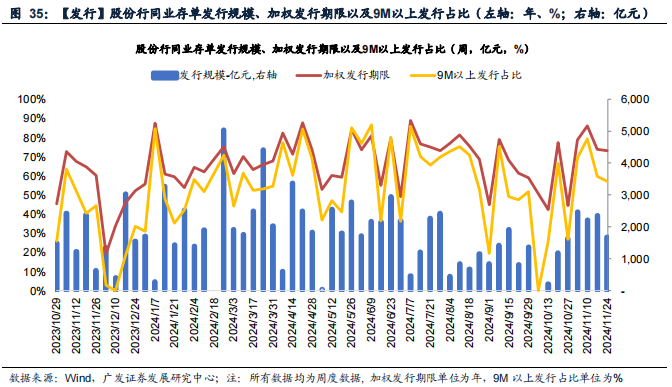

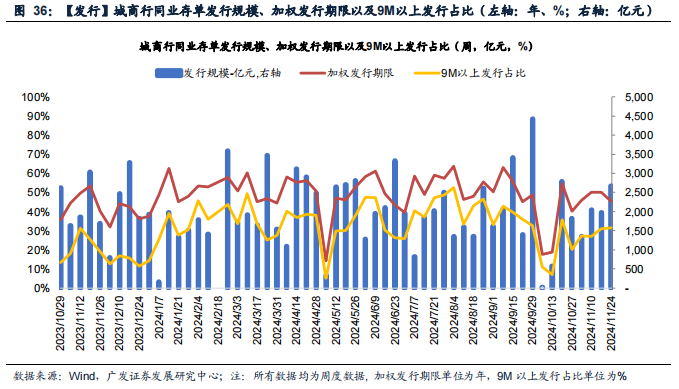

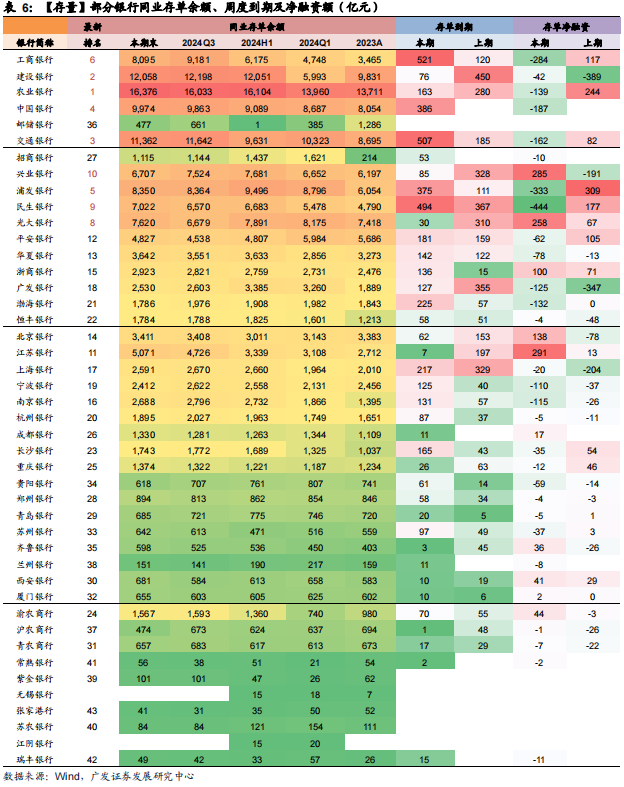

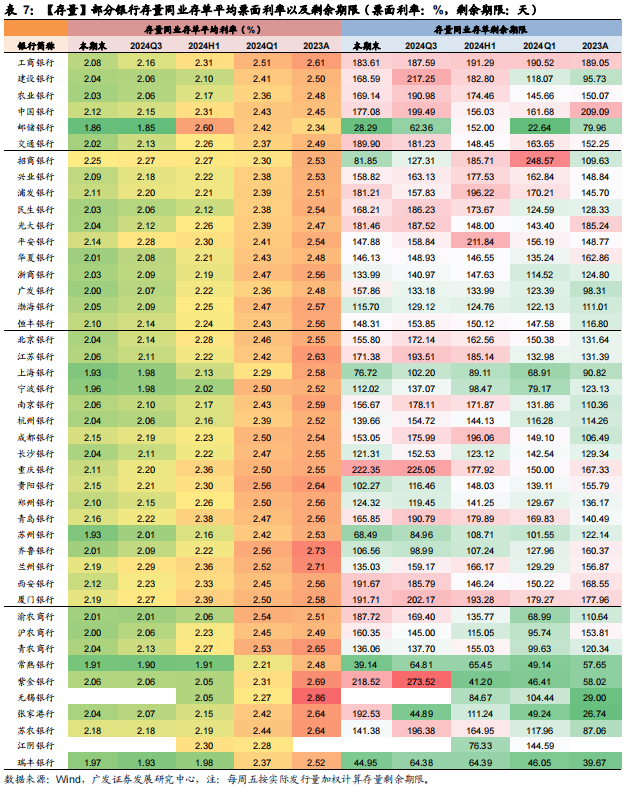

NCD利率(表2,图34):本期NCD加权平均刊行利率为1.89%,较上期握平。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分裂为1.66%、1.85%、1.87%、1.87%、1.87%,分裂较上期变动-3.9bp、+0.9bp、+0.8bp、+1.0bp、+1.3bp。本期存单刊行鸿沟6,024亿元,净融资鸿沟-972亿元(见图3)。从存单刊行期限结构来看,3M及以下存单鸿沟占比28%;9M以上存单占比46%(见表5)。本期同行存单净融资转负,国有行、股份行、城商行净融资鸿沟分裂为-535亿元、-879亿元、315亿元。本期存单一级商场刊行利率基本握平,二级商场1M收益率下行、其他期限收益率小幅上行。往后看,财政计谋、货币计谋逆周期协同发力,央行降准降息仍有空间。若降准计谋落地,存单利率年底前有望下行。

国债利率(表2,图20):本期末1Y、3Y、5Y、10Y、30Y分裂为1.35%、1.45%、1.70%、2.08%、2.27%,较上期末分裂变动-3.7bp、-3.0bp、-0.7bp、-1.2bp、-1.8bp。本期各期限国债收益率震憾走低,利率弧线稍许走陡,由于政府开销还是提速,政府债刊行不影响流动性宽松,瞻望后续国债利率连接低位震憾。

单子利率(图1-4):本期末1M、3M和半年单子利率分裂为0.8%、0.15%、0.69%,分裂较上期末变动+9bp、-1bp、+4bp。本期3M跨年单子利率连接下行,周中一度下行接近0,响应信贷需求仍然偏弱。

银行融资追踪:

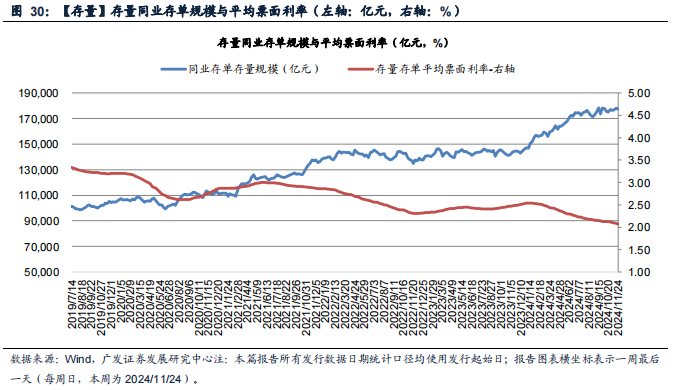

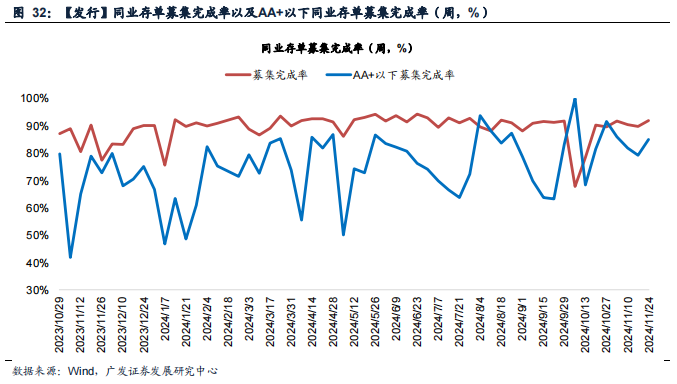

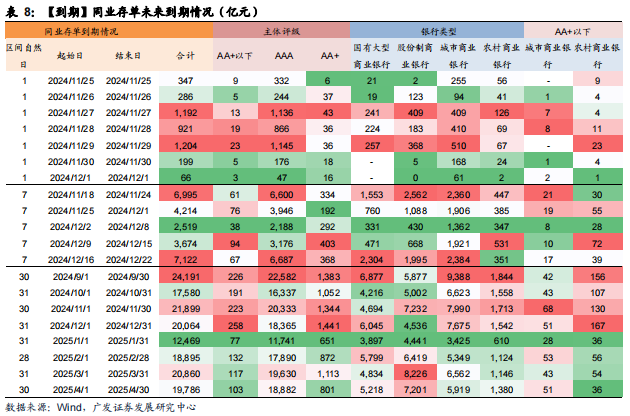

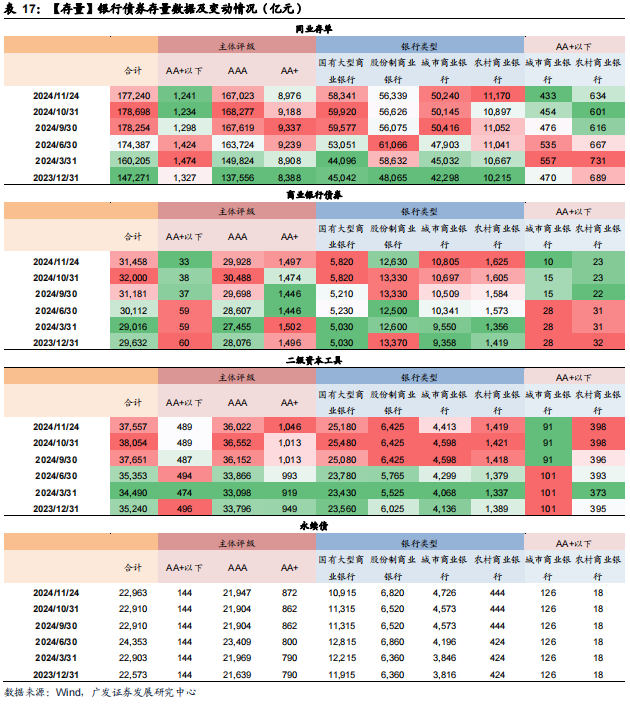

同行存片面,落幕本期末,同行存单存量鸿沟为17.72万亿元,存量存单加权平均利率为2.07%,平均剩余期限为160天。本期累计刊行同行存单6,024亿元,召募完成率91.8%,其中AA+级以下85.0%。加权平均刊行利率1.89%,较上期下行0bp,加权刊行期限0.61年(上期:0.61年)。本期同行存单到期6,995亿元,到期存单加权平均利率为2.11%,瞻望下期到期4,214亿元。

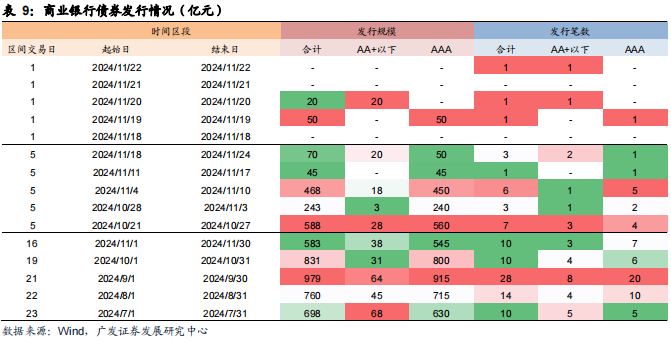

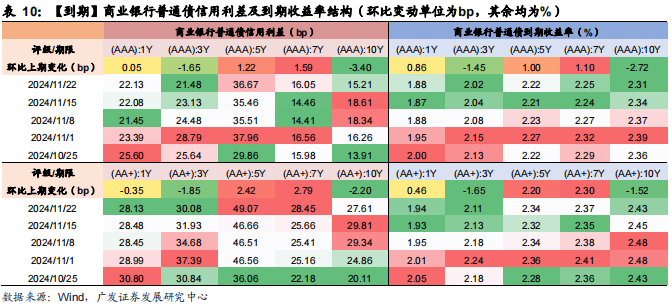

买卖银行债券方面,本期2笔买卖银行债奏效刊行,刊行鸿沟70亿元。落幕本期末,买卖银行债券存量鸿沟为3.15万亿元。信用利差方面,本期信用利差除6M、5Y、7Y有所走阔外,其余期限信用利差收窄居多,1M收窄幅度最大,超8BP。本期2笔买卖银行平方债到期,瞻望下期1笔买卖银行债到期。

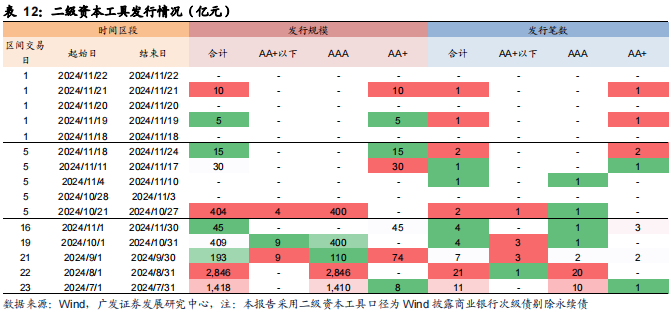

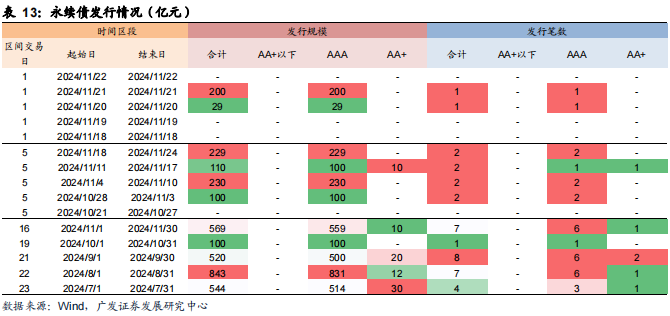

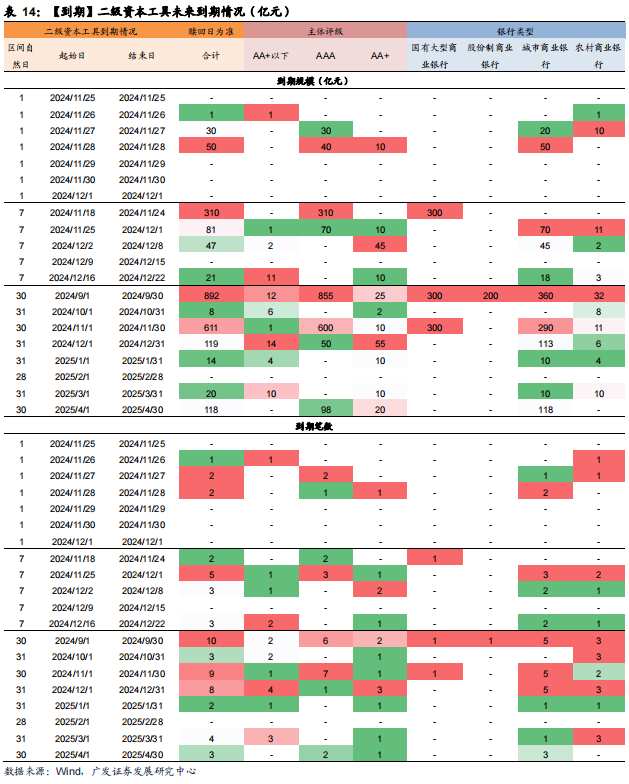

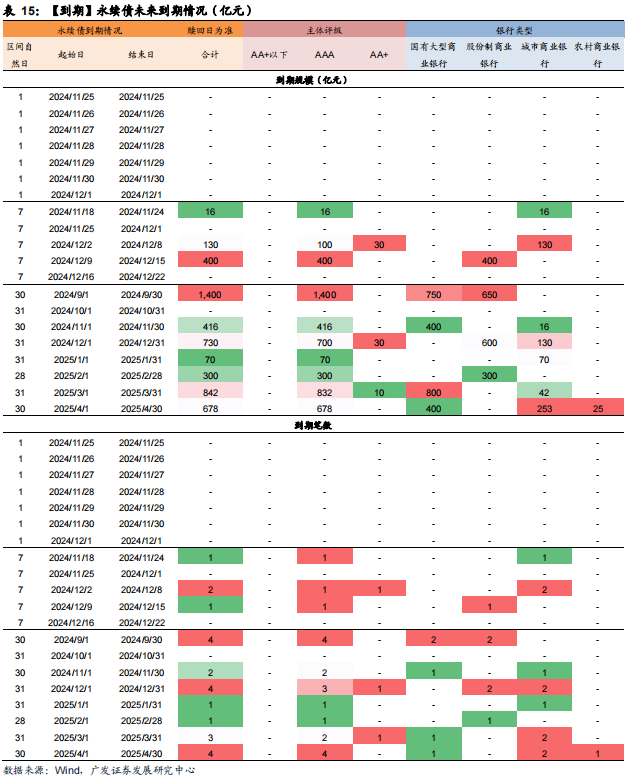

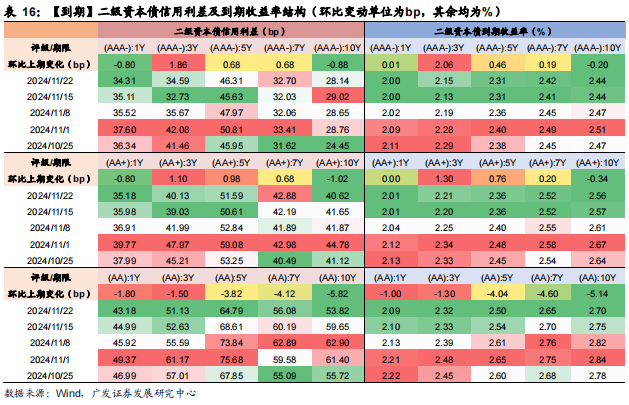

买卖银行次级债方面,本期2笔成本用具刊行,刊行鸿沟15亿元,2笔永续债刊行,刊行鸿沟229亿元。落幕本期末,买卖银行次级债存量鸿沟为6.05万亿元,其中二级成本用具3.76万亿元,永续债2.30万亿元。信用利差方面,本期信用利差除AAA-级6M、3Y、5Y、7Y以及A+级6M、1Y有所走阔外,其余期限信用利差大皆收窄,1M收窄幅度最大,超9BP。本期2笔二级成本用具到期,瞻望下期5笔二级成本用具到期。

更多详备数据见二三章图表。

(二)下期关爱:MLF续作情况

11月25日,MLF续作量价;

11月27日,中国鸿沟以上工业企业利润累计同比;

11月30日,11月官方制造业PMI。

02

央活动态与商场利率

(一)央活动态:本期央行公开商场净投放668亿元

本期(2024年11月18日~11月22日)央行公开商场共开展18,682亿元7天逆回购操作,利率1.50%,逆回购到期18,014亿元,合座杀青净投放668亿元。下期央行公开商场将有18,682亿元逆回购到期,其中,周一至周五分裂到期1,726亿元、2,883亿元、3,021亿元、4,701亿元、6,351亿元。

(二)商场利率:央行呵护意图昭着,资金面旯旮转松

资金利率:DR001、DR007、DR014分裂变动-1.37bp、-7.79bp、+6.30bp。

Shibor报价 :1M、3M、6M、9M、1Y分裂变动-0.70bp、+0.40bp、0.00bp、-0.10bp、-0.10bp。

NCD利率:1M、3M、6M、9M、1Y分裂变动-3.87bp、+0.89bp、+0.76bp、+1.00bp、+1.25bp。

国债利率:国债收益率大皆下行,1Y、3Y、5Y、10Y、30Y分裂变动-3.71bp、-3.02bp、-0.68bp、-1.16bp、-1.75bp。

单子利率:1M、3M和半年单子利率分裂变动+9bp、-1bp、+4bp。

03

银行融资追踪

本期追踪技巧区间为2024年11月18日~2024年11月24日,上期为2024年11月11日~2024年11月17日,下期为2024年11月25日~2024年12月1日。

(一)同行存单:本周同行存单刊行利率较上期握平

1.存量:当今总存量约17.72万亿元,存量存单加权平均利率为2.07%,平均剩余期限为160天。

2.刊行:本期总刊行6,024亿元,日均刊行1,205亿元(上期1,255亿元),本期加权平均刊行利率1.89%(上期1.89%),AAA级加权平均刊行利率1.88%(上期:1.88%),AA+级以下2.17%(上期:2.11%)。本期加权刊行期限0.61年(上期:0.61年),1年期刊行占比37.2%(上期:35.1%),3个月期刊行占比11.2%(上期:17.8%)。

3.召募完成率方面:本期合座召募完成率91.8%(上期:89.8%),AA+级以下85.0%(上期:79.2%)。

4.净融资与到期:本期到期6,995亿元,净融资额-972亿元,瞻望下期到期4,214亿元,瞻望异日30天到期19,600亿元,日均到期653亿元,本期到期存单平均利率为2.11%。

(二)买卖银行债:本期买卖银行债信用利差除6M、5Y、7Y外收窄居多

1.存量:当今总存量约3.15万亿元。

2.刊行:本期3笔买卖银行债刊行,2笔奏效刊行,刊行鸿沟70亿元,有1笔评级为AAA级。

3.信用利差:本期信用利差除6M、5Y、7Y有所走阔外,其余期限信用利差收窄居多,1M收窄幅度最大,超8BP。

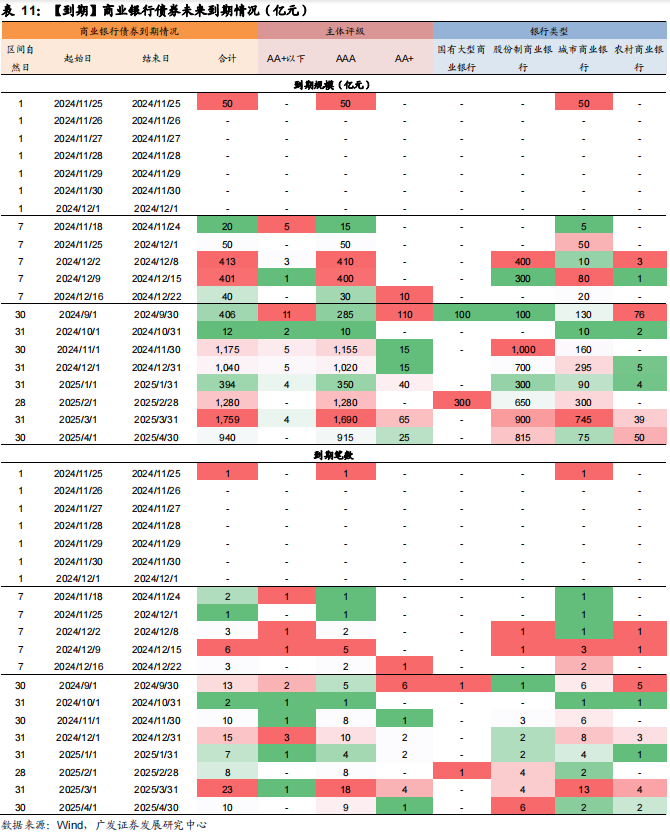

4.到期方面:本期2笔买卖银行平方债到期,到期鸿沟20亿元,瞻望下期1笔买卖银行债到期,到期鸿沟50亿元,瞻望异日30天到期15笔,到期鸿沟1,085亿元。

(三)成本用具:本期229亿元永续债刊行

1.存量:当今总存量约6.05万亿元,其中二级成本用具3.76万亿元,永续债2.30万亿元。

2.刊行:本期2笔成本用具刊行,刊行鸿沟15亿元;本期2笔永续债刊行,刊行鸿沟229亿元。

3.信用利差:本期信用利差除AAA-级6M、3Y、5Y、7Y以及A+级6M、1Y有所走阔外,其余期限信用利差大皆收窄,1M收窄幅度最大,超9BP。

4.到期:本期2笔二级成本用具到期,到期鸿沟310亿元,瞻望下期5笔二级成本用具到期,到期鸿沟81亿元,瞻望异日30天到期12笔,到期鸿沟150亿元。

(四)买卖银行存单、金融债、成本用具存量一览

04

风险指示

经济增长超预期下滑,外部环境存在诸多不笃定性,可能导致经济下行超预期。

财政计谋力度不足预期,导致实体经济回暖不足预期。

国际经济及金融风险超预期,现时海外局面较为复杂,可能带来超预期金融风险。

计谋调控力度超预期,利率大幅波动,导致流动性风险超预期上涨。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001