作家:高瑞东、赵格格(高瑞东 系光大证券首席经济学家、中国首席经济学家论坛理事)

核心不雅点

事件:

好意思东时分12月18日,好意思联储召开12月FOMC会议,将联邦基金利率指标区间下调至4.25%-4.5%。好意思联储将在当地时分2025年1月29日召开下一次FOMC会议。

核心不雅点:

好意思联储按时降息25bp,但上调来岁的通胀和经济预测,将来岁降息空间从100bp缩窄至50bp,基本恰当市集此前预期。但鲍威尔发表鹰派不雅点,指出“接近或已到达”放缓、暂停降息的节点,访佛特朗普政府行将负责在野,新政带来的“再通胀”压力行将从预期迟缓变为实际,市集再一次都集作念出降息放缓的来回——好意思债收益率上行,好意思股、黄金价钱大跌。

然则,辩论现时住户糟践在迟缓降温,且最为坚毅的住房通胀如故松动,且特朗普战略不会“和盘托出”而是迟缓推动,来岁好意思国“再通胀”风险是阶段性可控的,咱们以为实质降息次数或跳跃好意思联储现时预期。好意思联储出于严慎辩论,或先斥地市集预期收紧,以给异日的降息创造条款。不外,因特朗普战略存在节拍和先后治安上的不确定性,瞻望异日好意思债收益率双向波动的幅度会加大。

市集响应:

结束好意思东时分12月18日收盘,说念琼斯工业平均指数、尺度普尔500指数和纳斯达克空洞指数单日永诀跌2.6%、跌2.9%和跌3.6%,10年期好意思债收益率上行10bp至4.5%,2年期好意思债收益率上行10bp至4.35%,好意思元指数收于108.3。

一、12月FOMC会议:按时降息25bp,并瞻望来岁降息幅度将下调

会议之前,市集就12月FOMC会议降息25bp基本如故达到一致共鸣,最大的存眷点在于,12月点阵图将若何养息关于来岁的降息指引,以及好意思联储关于来岁的通胀和经济预测。因此,好意思债收益率和好意思股如故提前开释了一部分的避险情谊,好意思债收益率从12月初的4.19%上行至12月17日的4.40%,说念琼斯指数在会议之前出现了“九连跌”。

12月议息会议按时降息25bp,同期上调经济和通胀预测,点阵图下调关于来岁的降息幅度。但鲍威尔在新闻发布会上链接发表鹰派不雅点,访佛特朗普政府行将负责在野,新政带来的“再通胀”压力行将从预期迟缓变为实际,导致市集再一次都集作念出降息放缓的来回——好意思债收益率上行,好意思股、黄金价钱大跌。

具体来看:

一是,对比11月FOMC会议来看,本次会议声明变动不大,新增辩论异日利率养息的“进度和时机”这几个词语(In considering the extent and timing of additional adjustments to the target range for the federal funds rate),一定进度上默示了好意思联储以为现时利率水平是相对合意的,降息节拍可能会放缓以致暂停。

但值得庄重的是,这是本年第二次有票委对降息建议异议,本次是克利夫兰联储主席哈马克但愿12月暂不降息。上次为9月时好意思联储理事鲍曼反对大幅降息50bp,而鲍曼在12月救援进一步老例降息。这也体现出在异日好意思国经济和通胀不确定的长进之下,好意思联储里面存在分裂。这也确认注解了为何鲍威尔在新闻发布会中提到了“本次会议作出的降息决定比较劳作”。

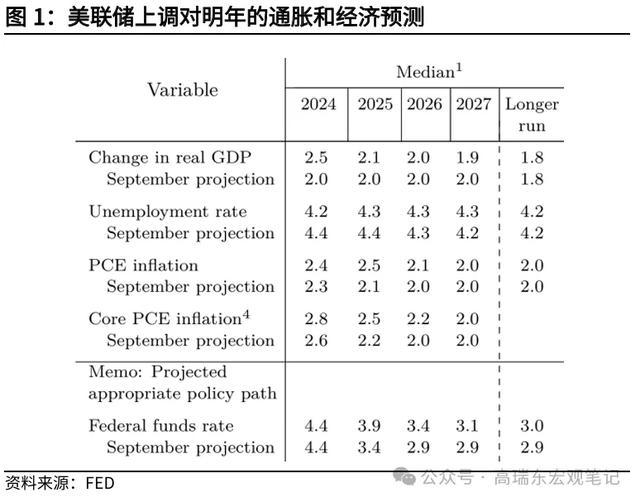

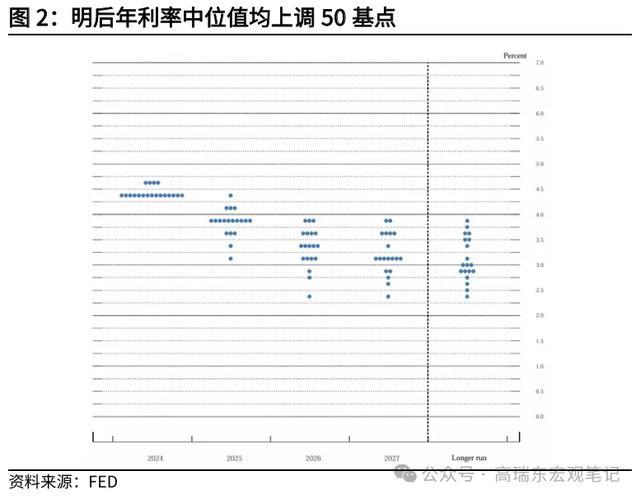

二是,上调通胀和经济预测,点阵图表露光芒年利率中位值均上调50基点。

9月FOMC会议上,好意思联储在点阵图中将2024年利率中值从5.1%下调至4.4%,将2025年、2026年利率中值永诀下调0.7个和0.2个百分点至3.4%、2.9%,指向2025年降息空间为100BP。

而在12月FOMC会议中,好意思联储一方面上调了今明两年的GDP增长预期和今光芒三年的PCE通胀预期和核心PCE通胀预期,另一方面下调了今明两年的休闲率预期,指向其以为在特朗普在野后,好意思国经济将出现“通胀小幅反弹、经济保抓韧性”的组合。

因此,好意思联储进一步下调了来岁的降息空间的预测。比拟9月,12月点阵图上调了2025-2027年的利率预期,2025年的利率中值高涨0.5个百分点至3.9%,2026年的利率中值高涨0.5个百分点至3.4%,2027年的利率中值上调0.2个百分点升至3.1%。

三是,鲍威尔记者会上链接发表鹰派不雅点,指出“接近或已到达”放缓、暂停降息的节点。

新闻发布会时中,鲍威尔表露,在进一步降息之前,需要看到通胀方面的更多进展,现在“如故或行将接近一个适应放缓进一圭表整步调的时点”。鲍威尔建议,今后需要看到通胀进展,不会对几个月的通胀数据响应过度。

鲍威尔在新闻发布会上的鹰派发言,对市集情谊产生较大影响,在会议结束后,好意思股、好意思债、黄金、比特币全线重挫,好意思元指数大涨,说念指出现了连气儿第十个来回日的下落,达到1974年以来的最长连跌。

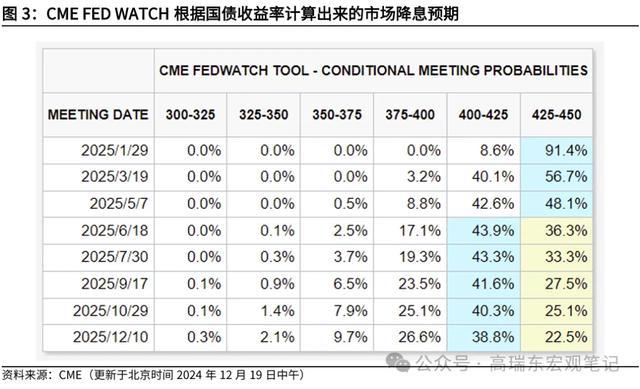

在会议后,把柄CME FED WATCH把柄国债收益率蓄意出来的市集降息预期,来岁1月、3月和5月FOMC会议将暂停降息,6月可能会重启降息。

二、市集是否高估了异日好意思国通胀上行的风险?

从经济和通胀的角度而言,特朗普在野将带来“通胀反弹、经济韧性”的状态,这并非是好意思联储大步降息的合意组合。然则,咱们以为辩论到特朗普战略的鼓吹节拍,来岁,尤其是来岁上半年,好意思国“再通胀”风险是阶段性可控的,好意思联储出于严慎辩论,或优先斥地市集预期收紧,以给异日的降息创造条款。

从通胀来看,坚毅的住房通胀如故降温,且异日特朗普战略鼓吹将是迟缓前进并非“和盘托出”,通胀短期风险可控。一是,特朗普针对经济事项的优先级将高于通胀事项。特朗普上任后,将巧合率开启加征关税,这会对通胀带来一定影响,但外侨战略是相机抉择的,减税战略需恭候国会批准,这意味着特朗普战略并非全盘托出,其带来的“再通胀”风险是阶段性可控的。二是,11月CPI数据指向好意思国坚毅的住房通胀呈现出下降趋势,不仅撤销市集对住房通胀反弹的担忧,也有助于异日通胀核心的回落。

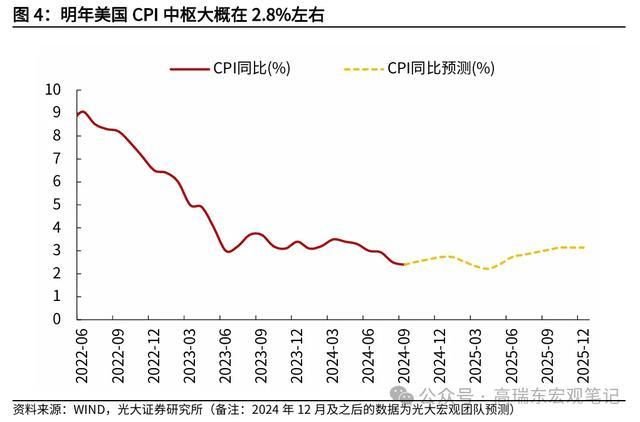

从咱们对好意思国通胀的预测来看,来岁好意思国CPI核心巧合在2.8%傍边,四个季度永诀为:2.5%、2.5%、2.9%和3.1%,呈现出前低后高的走势,也即来岁通胀压力都集于下半年。这一方面是因为本年的基数前高后低,另一方面亦然因为举例减税等战略对好意思国经济的影响存在一定的滞后性。

从经济数据来看,糟践是影响好意思国经济的最大变量,住户的核心糟践如故出现放缓趋势。而从11月的核心零卖来看,在扣除汽车糟践后,核心零卖数据弘扬偏弱。在本次“黑五”购物节中,咱们发现好意思国糟践者愈加怜爱具有性价比的网购,11月无店铺零卖糟践环比增速达+1.8%,线下糟践则明显疲弱,杂货店零卖业糟践环比增速降至-2.5%,确认高利率环境下,好意思国糟践者挑升减少糟践支拨,遴选扣头力度更大的网购,存在糟践左迁的情况,也再次救援好意思联储进一步降息(细则请参考咱们在2024年12月18日外发申报《若何衔接11月偏弱的好意思国核心糟践数据?》)。

空洞来看,咱们大体有如下三点揣度:

一是,好意思联储巧合率还会在职业通胀的双指标框架内,上前推动降息周期;天然好意思联储上调了关于来岁的经济预测,但来岁经济依然相对本年降温;

二是,辩论现时最为坚毅的住房通胀如故降温,来岁通胀前低后高,压力都集于下半年,好意思联储来岁上半年依然存在相机抉择的降息空间;

三是,在降息周期中,好意思债收益率下行是大标的,然则在特朗普在野后,跟着其与党表里博弈并推动外侨、财政、关税、减税战略,战略的节拍将极大影响市集的通胀预期,瞻望异日好意思债收益率双向波动的幅度会加大。

三、风险领导

好意思国通胀上行速率超预期,经济下行速率超预期。