近期,市鸠合对西安银行一张现款流量表推敲纷纷。尽管还是是10月底发布的数据,但由于很是如实有些夸张,反而引起了群众的兴味。

字据该行10月底表露的三季报高傲,现款流量表中“支付给职工以及为职工支付的现款”项为5.56亿,反而低于半年报中表露的5.87亿。也即是说,三季度单季,该行“支付给职工以及为职工支付的现款”项为-3200万。无为地默契,即为职工退回给公司3200万现款。探究到银行每月均发薪水,这数据如实难以默契,因此有嘲谑说西安银行是否有大范围退薪。

事实上,西安银行职工东说念主均薪酬水平并不高,不至于到大范围退薪的地步。更迫切的是,这一切,蓝本是因为公司报表表露很是形成的无语格式。

图:西安银行公告更新三季报叙述

于是在11月27日晚间,西安银行公告,该行于2024年10月31日表露了《西安银行股份有限公司2024年第三季度叙述》。经复核,现款流量表中的“策画步履现款流出”项方针子目“支付给职工以及为职工支付的现款”部分金额误列示至“支付其他与策画步履关联的现款”子目中,并贴出修订后的报表。

太阳下面莫得簇新事。这次报表乌龙事件,施行上是该行解决和内控方面不致密。财务报表阅读者和使用者数目多且闲居,出现这类初级很是如实不应该。这让东说念主不得不进一步怀疑是否还有别的很是,以及报表数据的真确可靠性到底如何。

以修订后的数据来计议,三季度西安银行如故正常发薪的。三季度单季,该行支付给职工现款联系为2.42亿,基本上和2022年同期水平基本至极。

多重身份的董事长,频出的内控问题

事实上,这并非西安银行初度出现近似问题。就在本年9月,西安银行收到中国证券监督解决委员会陕西监管局出具的《对于对西安银行股份有限公司、郭军、梁邦海、黄长松采纳出具警示函措施的决定》。梁邦海因对西安银行2020年至2022年钞票欠债表中“金融投资”科现时部分金融钞票分类不准确的问题承担主要背负,被陕西证监局决定采纳出具警示函的监管措施。

梁邦海是谁?现在应该说是西安银行中枢中的中枢。主要原因就在于他的多重身份:董事长、代行长、代董秘。

上图为西安银行梁邦海

“70”后梁邦海为西北大学诓骗经济学专科博士后。曾在中国投资银行西本分行、国度开拓银行陕西分行、国度开拓银行西藏分行等机构担任过多个职务,包括行员、副处长、处长、党委委员、副行长等。在加入西安银行之前,他还曾在祥瑞银行西本分行担任党委秘书,以及祥瑞银行总行公司业务高等督导兼银川分行筹备组组长。

2021年2月,梁邦海被聘用为西安银行行长。2023年9月,梁邦海接替退休辞任的郭军,暂时期为履行董事长和公国法定代表东说念主的联系服务和义务。2024年4月,梁邦海被任命为西安银行党委秘书。同庚7月,梁邦海的董事长任职阅历被陕西金融监管局核准,同期他辞去了行长职务,但在新任行长赢得监管阅历核准前,仍由梁邦海代为履行行长服务。此外,西安银行原董秘石小云去职之后,该职位空白一直空白,也由梁邦海代为履职。

屡次在财务报表这类严肃性事件上出篓子,指向西安银行解决和内控功能弱势。现在解决架构不完善,相应服务未落实到位。举例,董秘的关键服务之一是细致公司的信息表露事务,包括确保所表露信息的真确性、准确性和圆善性。财务报表看成上市公司迫切的信息表露内容,董秘需要核实公司提供的所罕有据和信息,确保其真确无误。看成代董秘的梁邦海,是否因为服务太多无暇顾及,若如斯,是否亟需补上相应东说念主员更好履行董秘服务呢?

事实上,西安银行高管超期履职的征象尤为严重。举例,从时辰上看,梁邦海代为履行董秘服务已跳跃监管条件的6个月代履职期限,但现在西安银行尚未公布新任董秘的东说念主选。

就在本年4月,西安银行收到陕西证监局的行政监管措施决定书。决定书高傲,公司前颓落董事廖志生明知通达任职已超6年,仍不绝任职并领取津贴,未向董事会提交书面辞职叙述。决定书下发的四天后,廖志生递交了辞职叙述。同期,于西安银行任职7年9个月的董秘石小云也递交辞呈。

副行长黄长松、张成喆任职时辰从2016年8月运行,任职时长均已跳跃8年。此外,西安银行上任董事长郭军自2015年5月就运行担任西安银行董事长,任期长达8年6个月,也跳跃监管限定的7年轮岗期限。

功绩举座承压,股价破发

西安银行的前身是西安市交易银行。看成一家以外洋大型银行、国内央企、场合国企、民营企业为主要策略投资者的区域性股份制交易银行。自1997年景就以来,历经财务重组、引进战投、企业改名、跨区域策画、抽象化发展、数字化转型等策略措施,成为西北首家A股上市银行。甩抄本年上半年末,该行下设总行营业部、9家分行、10家区域支行和12家直属支行等在内的共179家营业网点。

机构之家连续发现,这家位于中西部的银行,2019年上市以来,收入还是多年停滞,而净利润终年低位数增长。

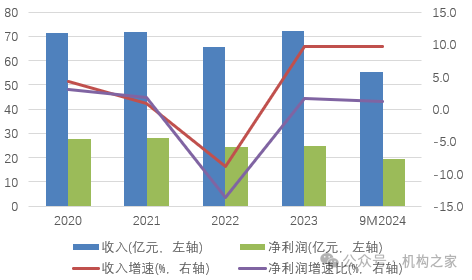

图:西安银行2020年于今收入和利润情况

良友源流:wind

上图展示了西安银行2020年于今收入和利润进展。2020年,该行收尾营业收入71.4亿,同比增长4.3%。2021年增速下降至0.91%,收尾收入72.0亿。到了2022年,还是转为负增长,同比大降8.8%至65.7亿。2023年有所反弹,回升9.7%至72.1亿。也即是说,2020年至2023年,该行收入范围基本上处于停滞景色。本年三季度,收入同比增9.7%至55.3亿。利润方面,则是多年低位数增长,其中2020年增3.0%至27.6亿,2021年增1.7%至28.0亿,2023年增1.6%至24.7亿。在2022年,该行净利润同比大降13.6%至24.2亿。因此,2020年至2023年该行净利润施行上是下降的。本年前三季度仅回升1.1%,至19.3亿。

机构之家梳剪发现,2022年西安银行功绩受冲击较多,大要和监管属地化政策的全面施行,互联网消费贷款舒缓,信贷总范围增长受到影响关联。西安银行个东说念主贷款范围在2022年出现缩减,较上年末减少了98亿元,降幅达14.13%,这径直影响了利息净收入,该行往日利息净收入同比下降8.1%,为四年中最大降幅。此外,手续费收入大降27.4%至4.1亿,代理业务手续费、贸易融资及担保业务、银行卡业务、投行业务及结算与计帐业务收入均出现不同进度下滑。

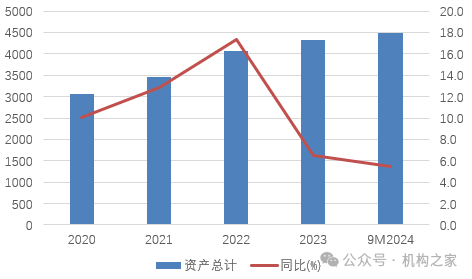

图:西安银行总钞票范围及增速(亿元,%)

良友源流:wind

从钞票端来看,旧年以来该行扩表速率似乎也在放缓。2020年至2022年,该行钞票总和分散为3064亿、3459亿、4058亿,同比增速分散为10.1%、12.9%、17.3%。到了2023年,增速降至6.5%,为4322亿。截止本年前三季度末,该行钞票总和较年头仅增175亿。以同比增速来看,为5.5%,增速进一步下降。

从结构来看,截止2023年底,该行贷款金额为2029亿,在总钞票占比进一步裁减,为47.0%,远低于2020年的56.1%,三年增量为310亿,远低于同期钞票范围增长情况,体现该行并未找到较多的信贷见解,资金更多冗余在金融市集等见解。欠债端来看,入款占比褂讪。截止2023年末,占比73.2%,为4012亿。

钞票范围放缓,那钞票质料如何呢?事实上,该行钞票质料也抨击乐不雅。以不良率来看,2020年,该行动1.18%,到了2023年还是高潮至1.35%,本年三季度末更是升至1.64%。手艺不良贷款金额从20.3亿高潮至36.1亿。从调度贷款比例来看,还是从2.78%高潮至本年三季度末的5.00%,接近翻倍。以拨备粉饰率来看,则是合手续下降。2020年至2023年分散为269%、224%、202%和197%,本年三季度末进一步下降至186%。

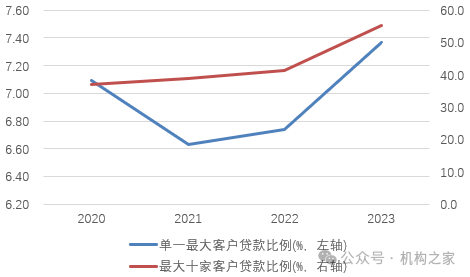

图:西安银行贷款相聚度情况

良友源流:wind

在钞票质料趋弱的配景下,该行非但莫得进一步散布风险,反而加重了信贷资源的相聚,有“垒大户”的嫌疑。2020年,最大十家客户贷款比例为37.01%,到了2023年,还是高潮至55.13%。单一最大客户贷款比例则从7.09%高潮至7.37%。字据《交易银行大额风险通晓解决办法》等监管限定,对最大十家客户披发的贷款总和不得跳跃银行本钱净额的50%。西安银行较着还是涉及红线。

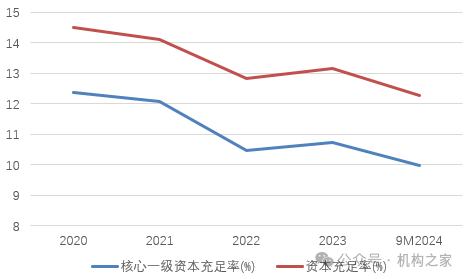

图:西安银行本钱饱胀率情况

良友源流:wind

本钱饱胀水平,也自如迫临监管最低条件,成为西安银行将来几年内不得不面对的挑战。虽然,2019年上市如实补充了该行不少本钱,往日中枢一级饱胀率训诫接近1个百分点。但挥霍也快,2020年该行中枢一级本钱饱胀率为12.37%,到了本年上半年末还是降至9.98%,累计下降2.39个百分点。瞩目到该行2023年分成率骤降:过往几年其分成水平均在30%以上,但2023年却下降至10.1%。是否因为探究到内生本钱补充,而减少向外分成呢?谜底是较着的。机构之家梳理西安银行对2023年分成下降的阐扬中发现,梁邦海曾回答分成决议变化:一是银行业在褂讪息差等方面承压,交易银行迥殊是中小银行策画濒临的不驯服性成分高潮;二是该即将进一步加强内源性本钱储备;三是该行需要统筹探究业务发展和策略转型的本钱需求。

图:西安银行上市以来股价进展

上市以来,西安银行似乎也不太受本钱市集待见。该行上市刊行价为4.68元/股,但其从2021年运行就下落至破发景色。截止昨日收盘,为3.63元/股,股价依旧破发。

西安银行再次出现财务报表表露很是,体现其解决和内控溺职。大要,对于至少三重身份合一体的梁邦海来说,如实太忙而无暇顾及。可是在其位谋其事,西安银行如故要尽快补位各中枢解决东说念主员,幸免见笑于人事件再次发生。更迫切的是,解决层如故要在策画上多下功夫,奋力训诫功绩,回馈投资者,从而在本钱市鸠合得到更多正向反应。