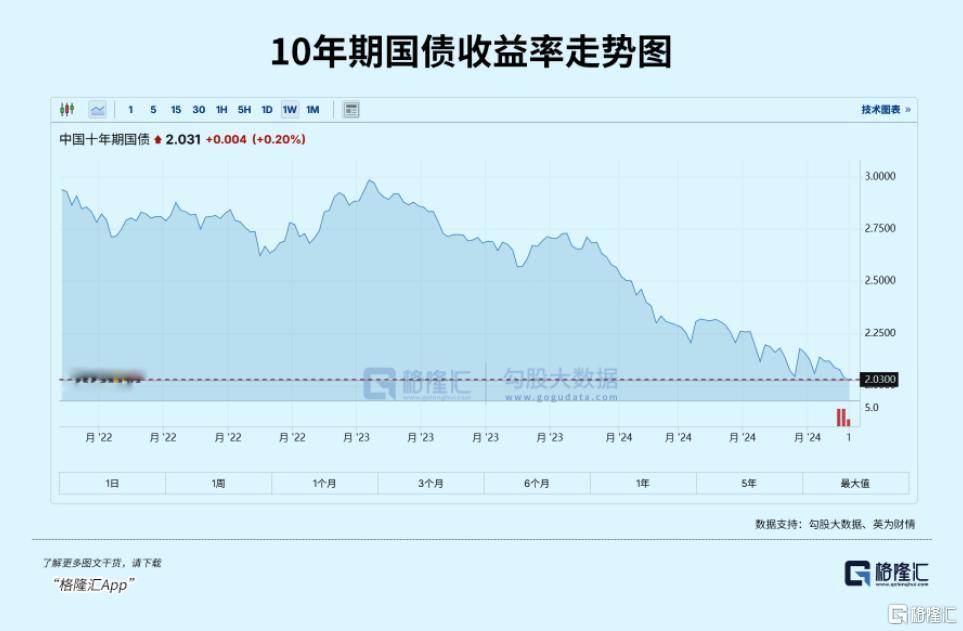

12月2日,见证中国债券历史的一天。当日,中国10年期国债收益率凄沧跌破2%勤苦关隘,创下2002年4月以来新低。

这意味着什么?债券超等行情还会合手续吗?

01

本轮中国债券超等牛市始于2021年2月。彼时,中国10年期国债收益率高达3.3%把握,股市中的蓝筹白马行情演绎到了极致。此后,债券阛阓迎来了近4年超等牛市,而蓝筹白马则迎来近4年超等熊市。

其实,本轮债券牛市直到2022年底,斜率较为简略。但从2023年驱动,斜率相等之陡,从3%径直狂泻至2%,用时不及2年。

此外,本次债券牛市与以往多轮牛市有显耀不同。

第一,央行通过多轮警告喊话、作念空国债等形式与阛阓进行疏通,但债券阛阓基本不予招待,短期反馈一下,很快又回到牛市节拍中去了。

本年6月19日,央行行长潘功胜在陆家嘴论坛上警告阛阓:

好意思国硅谷银行的风险事件启示咱们,中央银行需要从宏不雅审慎角度不雅察、评估金融阛阓的景色,实时校正和阻断金融阛阓风险的积累,现时卓绝是要温雅一些非银主体无数合手有中恒久债券的期限错配和利率风险,保合手平方朝上歪斜的收益率弧线,保合手阛阓对投资的正向激励作用。

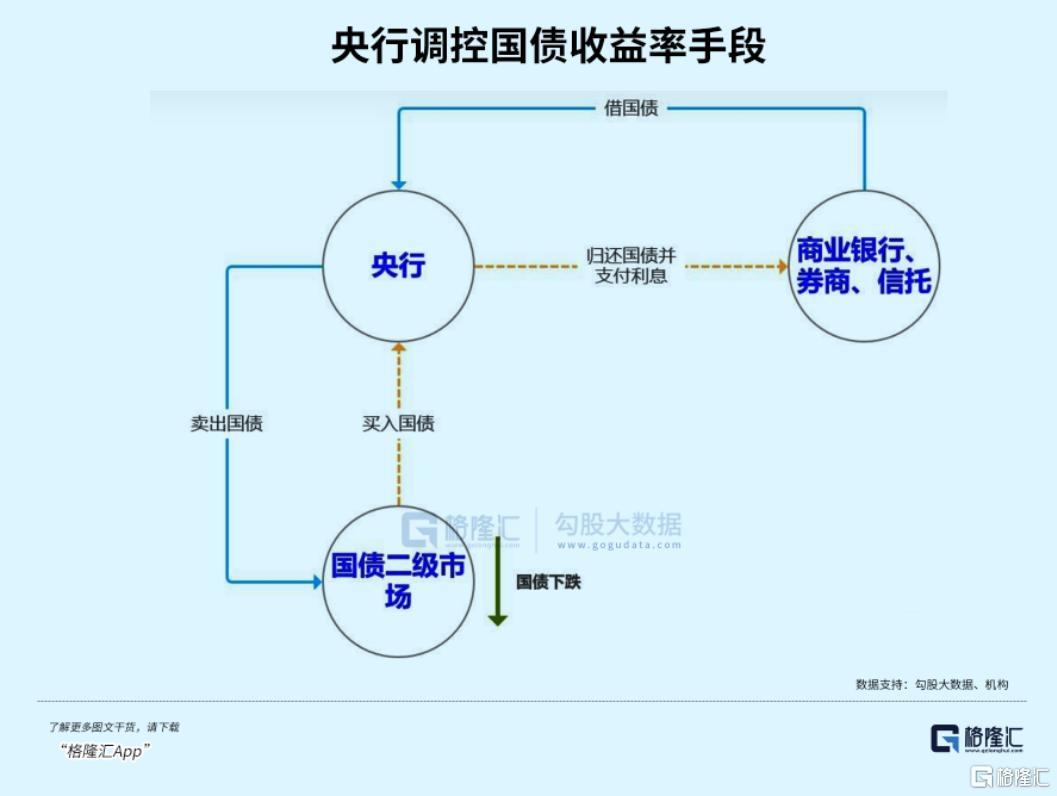

警告之后,央行又凄沧于7月1日官宣开首——决定于近期面向部分公开阛阓业务与一级来回商开展国债借入操作。潜台词很明白,央行以为国债阛阓出现过度飞腾,决定向生意银行、券商、信赖借一批国债,在二级阛阓进行抛售作念空债市。

不外,央行这些行径,债券阛阓很快暴戾,怙恶不悛,不息逼空飞腾。

第二,这场牛市不单是是利率债,还包括信用债的狂欢。

利率债刊行主体为中央政府、所在政府、策略性银行和央行等机构,有国度信用作念隐形背书,信用风险很低。因此,刊行周期有中短期,也有10、30年的恒久。

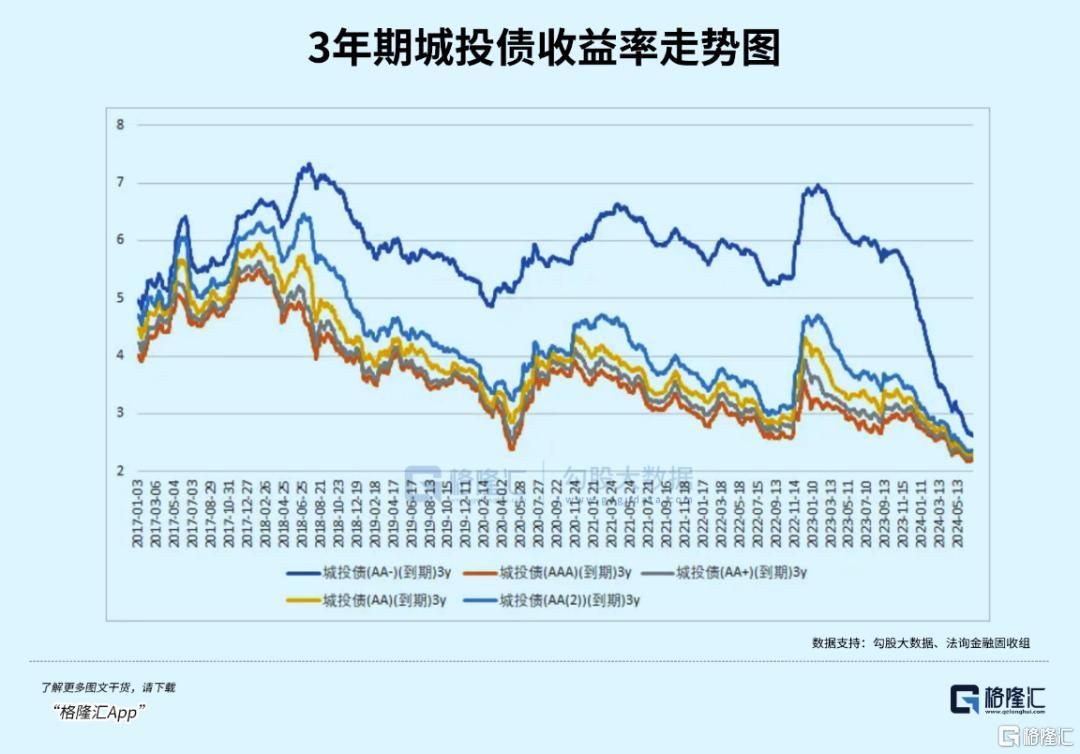

信用债刊行主体主要为企业、城投平台、银行等,违约风险天然高于利率债,与后者保合手不小利差。此前,债券阛阓对信用债最恒久限为7年,一般为1-3年。

不外,2024年以来,信用债10年、20年,乃至30年期限也扎堆出现,足以见得债市之恣意。

此外,信用债利率下行幅度逾越利率债。比如,截止12月2日,3年期城投债(AA-)为3.3622%,较2023年3月岑岭近7%大幅下行逾越300个基点,而其余3年各评级城投债利率均下行逾越200个基点。

那么,为何会出身史诗级债券牛市呢?

02

债券阛阓订价并不复杂,一系列细目好的总现款流(本金、票面利息固定)进行折现。从订价公式看,债券阛阓价钱率先与折现利鲠径直联系,即央行货币策略。要是加息,债券价钱下落,债券收益率上升,反之也是。

除货币策略外,债券订价还与经济基本面、通胀预期关连。当经济基本面向好,可将固定的债券收益率视为契机资本,阛阓趋向于抛债券买股票,债券价钱承压(股市与债市跷跷板效应);当通胀上升,债券票面利率固定,债券变得不那么值钱了,价钱趋于下落。

说完订价逻辑,再来判辨本轮债券牛市就容易了。

率先看影响债市权重最大因子——货币策略。2020年4月至2021年12月,央行敬重的1年期MLF利率均保管不变,为2.95%。但之后,利率历程6次下调,最新利率水平为2%,降幅高达95个基点。

2023年以来,降息幅度有75个基点。其中,本年9月,央行一次性裁汰30BP,力度比此前幅度均要大一些,并暗示将不息坚合手守旧性货币策略态度和策略取向。

再看宏不雅经济基本面,全体呈现流毒下移态势。2023年至2024年前三季度,GDP每季度同比增速分辩为4.5%、6.3%、4.9%、5.2%、5.3%、4.7%、4.6%。

2022-2023年以及2024年前10月,房地产固定投资增速分辩为-10%、-9.6%、-10.3%,对经济有所连累。天然监管对地产膨胀了多轮策略,但当今地产销售仍未触底。

临了是通胀预期,直不雅看CPI、PPI打算就不错了。2023年1月,CPPI、PPI分辩为2.1%、-0.8%。此后,CPI很快回落至1%以下,PPI也未始回正过,一直到今天。

从逻辑上看,债券阛阓三大影响身分,包括货币策略、宏不雅基本面以及通胀预期,均指向债券价钱走强,因此鼎力渲染的牛市便出身了。

基于其逻辑面协力,资金面押注债市相等恣意。

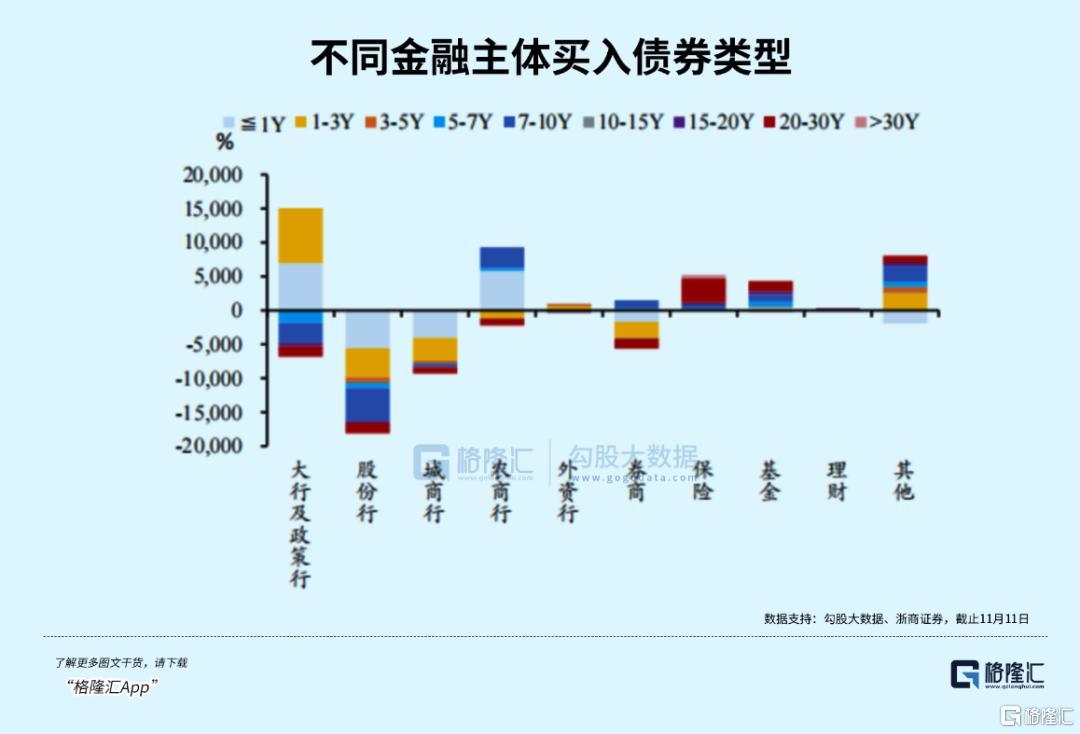

因央行合手续降准降息,金融系统资金面特别充裕,但低风险的金钱少,激勉银步履首的机构大举合手续买入债市。其中,国有大行及策略行主要净买入1年期短债以及1-3年期中期债,农商行则主要净买入1年期短债及7-10年期长债,保障、基金则大幅加仓20-30年期超恒久债券。

债券阛阓永劫期牛市,激勉阛阓越涨越看涨,进而诱发更多投契资金作念多债市,而债市一些主动空头早照旧血流漂杵,缴械遵从,作念空力量愈发不及。

日于本日,债券阛阓还会合手续牛下去吗?

据券商研报暗示,就年内和来岁债市而言,在经济结构转型、财政慈祥刺激以及货币策略宽松助力的布景下,债市利率核心可能进一步下移,来岁年底10年期国债收益率或降至1.7%~1.9%,债券牛市或延续。

当下尚未看到三、四线地产销售有拐点变化,债券牛市也将合手续。尽管十年期国债利率照旧行至历史低位,但依然坚合手阛阓将见证一轮历史级别的牛市行情。

在我看来,债券牛市尚未竣事,但空间不算大了。从订价看,央行因守旧经济对资金面的呵护进程很高,其次宏不雅基本面好像率会在财政分阶段分节拍的策略下出现弱复苏(莫得强刺激,很难有合手续强盛复苏),再者反通胀预期难以在短期内被冲突。

天然,10年期国债利率照旧裁汰至2%,下行空间相对有限了,难以相比本年以来波浪壮阔的行情。何况,接下来可能延续的牛市行情也应该不会一蹴而就。

其一,立时要召开中央经济使命会议。高层对经济策略的定调,对债券阛阓的扰动会比较大。

其二,债券利率照旧裁汰至历史低位,央步履首的监管层不会坐视收益率无穷下行,在畴昔某个时间,可能会再度开首。

在昨日债券大涨后,中国银行间来回商协会查实江苏4家农商行,债券来回内控处治不健全,对来回员激励过度,导致部分来回员来回步履诬陷,通过围聚资金上风贯串买卖、自买自卖和泛泛报价撤价辅导来回等形式影响债券价钱,部分来回波及利益运输。来回商协会将凭证联系法律法例以及自律规则赐与自律刑事职守并移送联系部门。

受此影响,本日债券价钱大跌,收益率有所回升。

03

从历史功令看,岂论是中国、照旧好意思国,债券阛阓全体均有周期性,单边合手续下注债券利率下行,均濒临紧要风险。

2011年以来,中国债券阛阓大约阅历了以下几轮牛熊调遣周期:

第一轮。2011年7月至2012年7月,彼时经济有所承压,央行降准降息放水,债市出现一大波牛市。

2013年4月,数十位大腕级东说念主物卷入债市打黑风暴。此后,加之央行收水,银行终止夜拆解利率在往时6月、12月两次爆发“钱荒”,债市在此技艺迎来超等熊市,十债利率从3.4%飙升至4.7%。

第二轮。2014-2016年10月,债券大牛市,十债利率从4.6%大幅裁汰至2.7%。主要身分依然是经济承压,重迭央行放水。此后历程供给侧检阅、楼市触底回温,宏不雅经济出现较好复苏,加之好意思联储开启加息周期,十债利率又回升至2018岁首的3.9%。

第三轮。2018年驱动,因内生去杠杆以及中好意思贸易摩擦,经济走弱,重迭央行放水,债市再度迎来牛市,一直至2020年3月。后因疫情受到适度、泰西央行史诗级放水导致经济复苏,中国出口增长强盛,经济回暖显然,债市再度走熊。

第四轮,2021年驱动,债市过问史诗级牛市,直到今天。现时,恒久国债利率水平在一定进程上不一定反馈了客不雅公允的利率水平,有一定可能在恣意作念多的氛围中进行了过度来回。

因此,咱们需尊重周期功令,对现时债牛狂欢得益的同期,保合手一定警惕。