跟着连年来经济增速放缓、房地产商场插足调节阶段,各场所政府地盘财政收入出现萎缩。加上产业转型阵痛、税收收入放缓、隐性债务偿债压力激增等,不少场所财政十分“苦恼”。

场所财政吃紧到什么进程呢?

国度金融与发展实验室统计,多地财政自给率(即一般人人预算收入和一般人人预算支拨之比)大幅下落,特殊依赖中央的回荡支付。

2024年上半年,31个省市地区财政自给率皆较2015年出现一定进程的下落,近一半地区财政自给率降幅超10%。其中,有一半地区财政自给率低于疫情前水平,有约三分之一地区财政自给率低于前年。

财政自给率的下落,意味着场所财政可支撑的支拨范围越来越小,直白的说法,即是场所财政没钱了。

政府没钱,基础循序、人人奇迹、社会福利等方面可能会受到最平直的冲击,而最终的终结即是涉及社会生存的方方面面。

对于保障行业而言,场所财政吃紧的影响也早已运转暴露,因为无数政保类保障业务,尤其是农业保障,皆有赖财政补贴或者财政付费,财政一朝吃紧,这一类保障业务例必会受到负面影响,平直终结即是“应收保费”攀升。

据财险公司年报,2022年,五大财险公司东谈主保、吉祥、太保、国寿财以及中华连合的应收保费之和就如故当先了1500亿元,在总保费中的占比以至皆当先了10%,2023年,东谈主保、吉祥年报不再公布相应数据,但其他三家仍在增长。

应收保费不休走高,加重财险公司现款流压力,果决成为保障业新的凄惨。

01

五大财险公司应收保费年均增速超20%,2022年总保费占比已超10%

由于各地财政吃紧,应收保费合手续攀缘,成为连年来各家财险公司相等头疼的问题之一。

财险公司在展业中,俗例于先签发保单再收取保费。这种赊销式的销售模样导致投保方以资金盘活贫乏为由拖延付款,从而造成应收保费。

经『慧保宇宙』梳理,2021-2023年,名次前五的财险公司应收保费“狂飙突进”,三年平均年增幅高达20%,个别公司在个别年份,应收保费增速以至达到了30%、40%以上。由于2023年,部分险企不再公布应收保费,仅以2021年、2022年为例,五大财险公司应收保费界限折柳为1349.44亿元,1506.92亿元,一年增长超150亿元。

表1:2021-2023年TOP5财险公司应收保费情况

从单个公司来看,东谈主保财险,2021年其应收保费涨幅16.29%,在年末达到387.41亿元,2022年,这一数字又快速攀升至514.51亿元,一年之内增长127亿元,涨幅高达32.81%。2023年,切换新管帐准则之后,东谈主保财险不再公布应收保费神色,但从其他公司的发扬来看,大多数仍在增长。

太保产险,2021年末,其应收保费炫耀为215.71亿元,2022年末达到263.8亿元,2023年末达到301.18亿元,年均增速也达到了20%以上。

国寿财险应收保费界限相对较小,但也从2021年末的70.4亿元增长至2023年末的104.43亿元。

东谈主保除外的另外一个农险大户,中华连合财险,其应收保费则从2021年的52.7亿元增多至2023年的85.4亿元,其2021年、2022年的增幅均高达40%以上。

上述四家险企的应收保费在2021-2023年间,合手续快速飞腾,独一出现下落趋势的险企是吉祥产险。2021年,其应收保费高达623.2亿元,在五大财险公司中居于首位,到2022年末降至550.35亿元,但仍高于东谈主保财险,居于五大财险公司之首,2023年,其未公布相应数据。

从应收保费在总保费收入中的占比来看,这些应收保费也不是一个少量目。以2022年为例,东谈主保财险全年保费收入4875.33亿元,而应收保费高达514.51亿元,意味着有当先10%的保费收入仅仅账面收入,并不是履行收入。

以前度,吉祥产险的保费收入2980.38亿元,而应收保费为550.35亿元,占比更高,达到18.47%。

除此除外,太保产险、国寿财险、中华连合财险的这一比例也不低,折柳达到15.48%、10.13%、13.07%,均在10%以上。现款流压力之大,可念念而知。

02

农险高度依靠财政补贴,成应收保费重灾地

组成应收保费的保障业务类型是多种各种的,但主要照旧政保类业务,这其中,高度依赖各级财政补贴的农业保障又成为了重灾地。

以山西省为例,栽植业(包括小麦、玉米、马铃薯、油料作物)农业保障85%的保费起原于各级财政补贴。中央、省、市、县财政保费补贴比例折柳为45%、25%、10%、5%,其余15%由被保障东谈主承担。

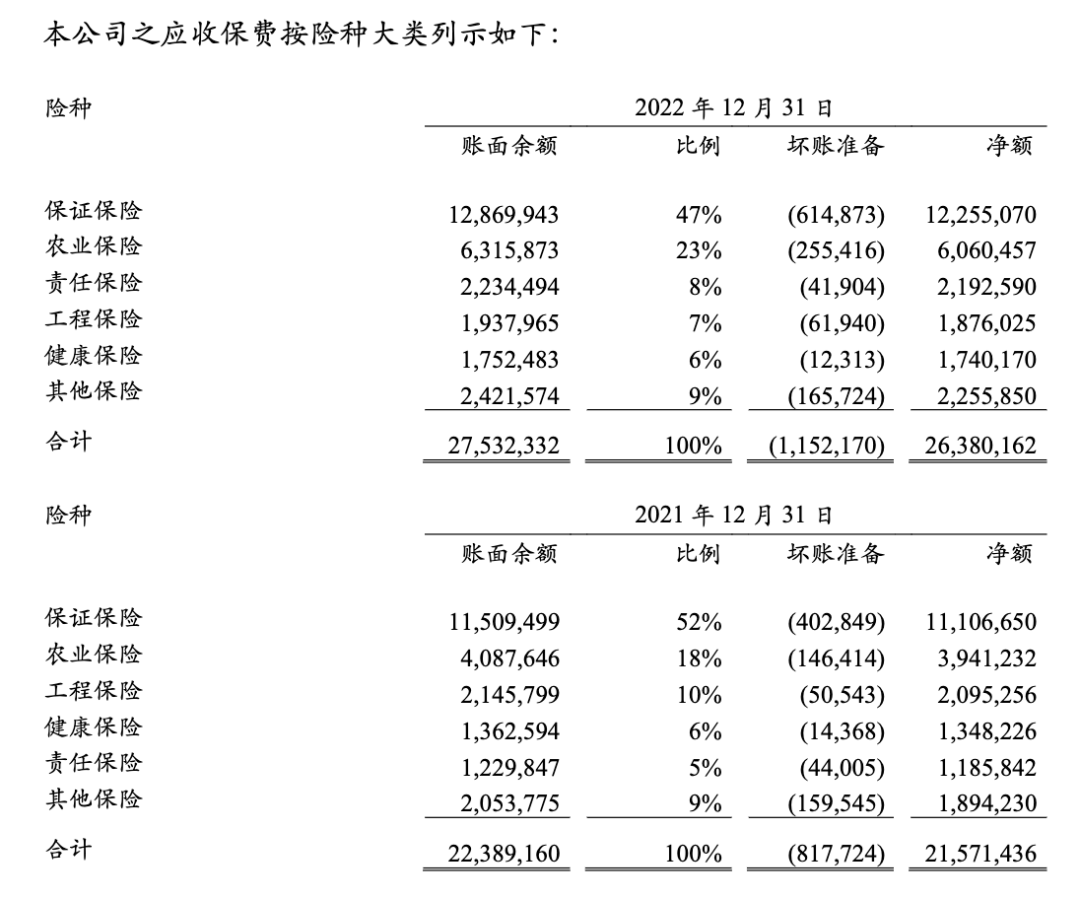

从部分险企公布的应收保费详备组成来看,农业保障亦然要点。太保产险2022年曾暴露,在应收保费的组成中,农险、保证保障的占比近70%。其中,农险由2021年占比18%增长到2022年占比23%,增幅最大。

业内东谈主士也指出,农险的应收保费压力较着高于其他业务,在一些场所,场所财政暂时无力补贴,农业保障业务的应收保费占该业务的总保费比例以至达到了惊东谈主的40%、50%以上。然则,保障还在不时,在需要赔付时,保障公司只可在未收取保费的情况下,先行赔付。被业内视为“香饽饽”的农业保障,在一些场所,果决成为了“负现款流”业务,现款流压力格外千里重。

图片起原:太保产险2022年年报

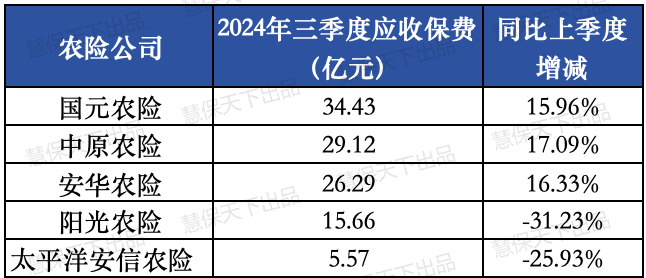

『慧保宇宙』进一步梳理了本年第三季度五家专科农险公司应收保费情况,五家中有三家应收保费达25亿元以上,较上季度增幅皆当先了15%。比较于头部财险企业,专科农险公司界限小,业务不够多元化,受应收保费的“穴洞”影响更大。5-30多亿元的应收保费,无疑会给公司的诡计带来千里重包袱。

表2:五大专科农险公司2024年三季度应收保费情况

农业保障受益于财政补贴,如今也受累于财政补贴。而业界东谈主士分析,农业保障应收保费居高不下,也与现在的结算模样存在很大相关,中央、省、市级的补贴一般下达比较实时,到县一级经常会遭遇拦阻,部分下层政府以至存在对财政补贴拖延、扣留、挪用等情况,进一步加重农业保障应收保费之痛。

安华农险赵乐、朱蕾在《对于农业保障发展的几许策略建议》一文中指出,各省补贴资金结算的层级主要由省级结算、市级结算和县级结算,但绝大多数省份是由县级进行结算,即中央、省级、市级补贴资金拨付到县级财政,由县级财政对保障公司进行结算。这种结算模样镌汰了资金拨付成果,也在一定进程上增多了应收保费的清收难度。

03

政府信用高、账龄相对可控,财险公司不舍政保类业务

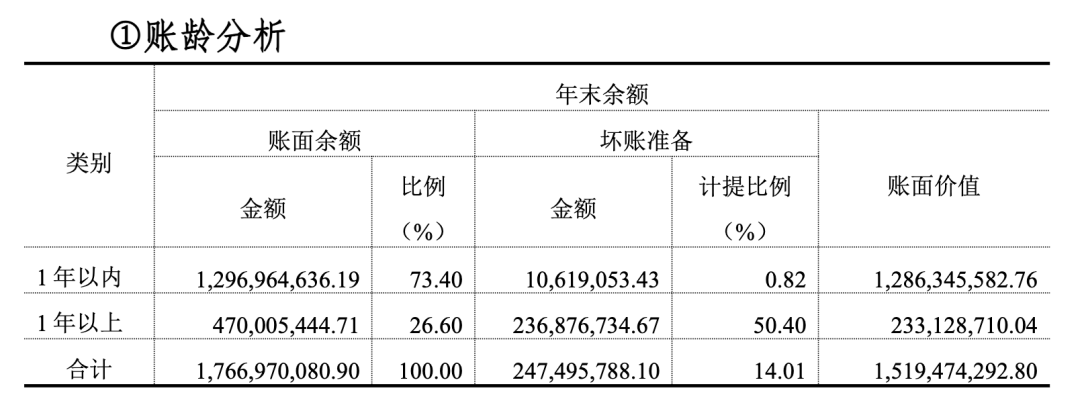

应收保费账龄若当先一年,可能会被视为永恒不可收回,就要作念坏账处理,成为账面耗损。因此,账龄成为臆想一家保障公司靠近信用风险和坏账耗损大小的一个紧迫维度。而从部分保障公司暴露的年报来看,其应收保费大部分皆在1年以内,意味着账龄并不算太长。

从中华连合财险暴露的应收保费账龄数据来看,2022年该公司应收保费中,多数账龄鸠合在3个月至1年,其中,账龄1年以内的应收保费占比76.41%,较2021年的82.44%有所改善。

而安华农险2023年年报也炫耀,账龄的1年以内的应收保费在70%以上。

有业内东谈主士指出,固然应收保费高企,但险企不会草率排除政保类业务,一方面是因为这类业务在个别公司占比较高,排除之后,很难通过其他业务补足耗损,且这类业务老本较低,同期具备较好盈利性。另外一方面,企业与各场所政府之间互信相等紧迫,一朝肃清合营,再念念诡计就会相等贫乏。尤其是,东谈主保财险、中华连合等国企是诡计农险的大户,在酌量业务影响的期间,他们还必须考量政事影响。

此外,也有业内东谈主士示意,“固然现在政保类业务应收保费较高,但政府信用依然长短常高的,从过往的训戒来看,他们固然会延伸支付,但最终皆能完成支付,仅仅需要一定周期。对于险企来说,风险依然可控。”

尽管风险可控,但现款流压力退却小觑,因此,压降应收保费如故成为财险公司紧迫窥伺观念之一。为完成这些任务,各公司皆运转接收一系列举措。

东谈主保财险在年报中提到,该公司开导了应收保费管控常态化机制,详细接收授信责罚、应收保费资信评级、账龄适度、窥伺调节、绩效评价、问责处罚等多种模样,强化对应收保费的全过程责罚。

安华农险在年报中也提议,通过农险应收保费清收小组,积极组织鼓动应收保费清收职责,并将应收保费观念纳入窥伺。

业内东谈主士示意,在业务一线压降应收保费最紧迫即是与政府保合手积极同样,恭候新的财政资金到位。

好音信是,应收保费的问题如故引起了监管部门的高度关怀,结算层级的转换可能会镌汰策略类保障应收保费的比重。

本年5月31日举行的国务院策略例行吹风会上,金融监管总局财产保障监管司精采东谈主尹江鳌就曾明确示意,金融监管总局在与财政部门同样调和,饱读舞优化资金拨付和结算模样,酌量履行农业保障保费的中央和省级保费补贴资金平直与保障公司省级分公司结算机制,但愿八成压降农业保障的应收保费。

业内估算,改为省级结算后,应收率有望镌汰30-40个百分点,应收保费问题有望取得极大改善。

< END >